加载中...

首页

资讯流

快讯

图片流

投研

行业

资管

文献

企业报告

全部投研

新会话

我的收藏

历史会话

观点市场日报

MIKKO精选

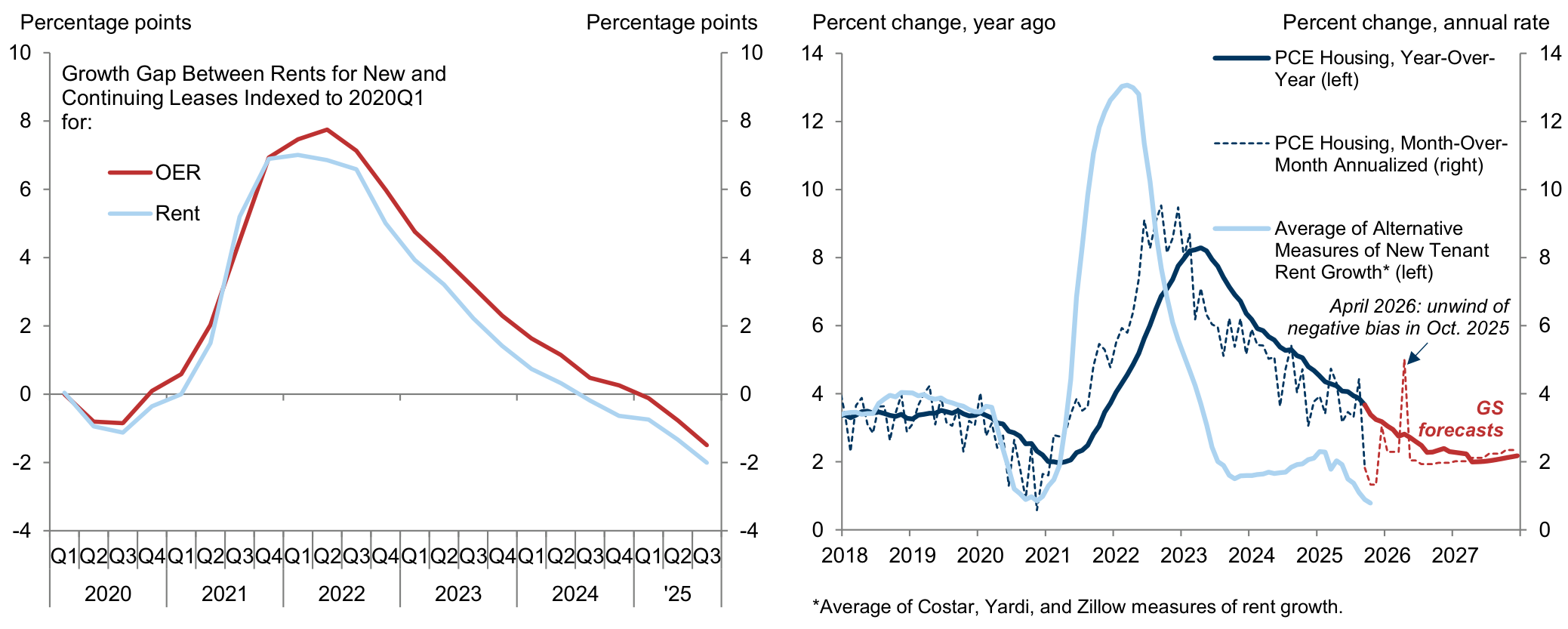

美国通胀将放缓

美国通胀将放缓高盛发布报告预测,美国通胀将在2026年重回下行轨道,核心PCE通胀率预计年底降至2.1%,显著低于市场共识。

宏观

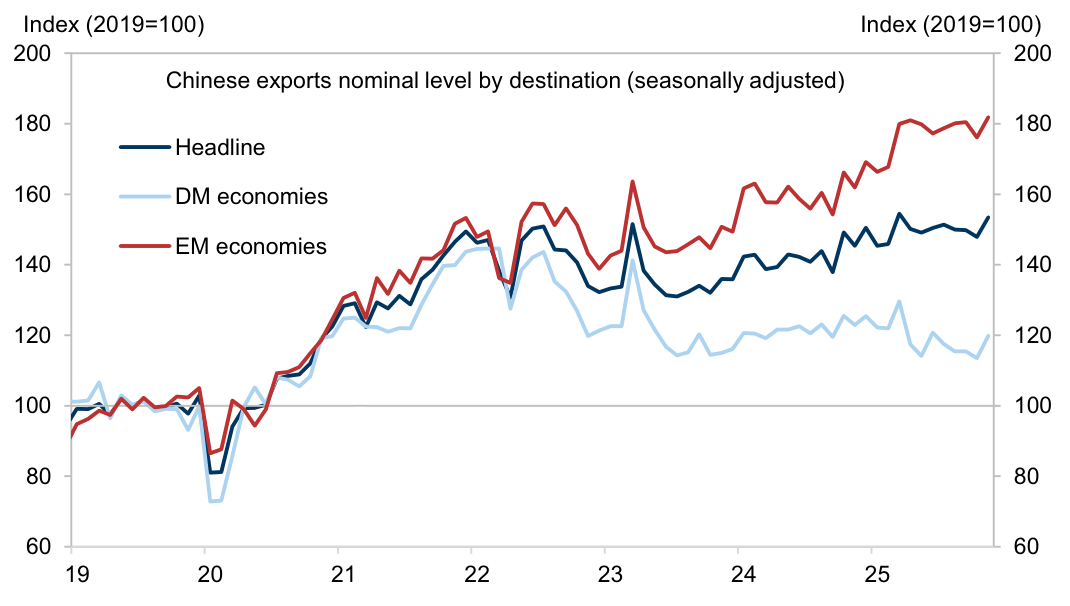

2026/01/06 中国增长模式转变

中国增长模式转变高盛发布报告预测,在强劲出口和政府消费的支撑下,2026年中国实际GDP将增长4.8%,高于市场预期。

宏观

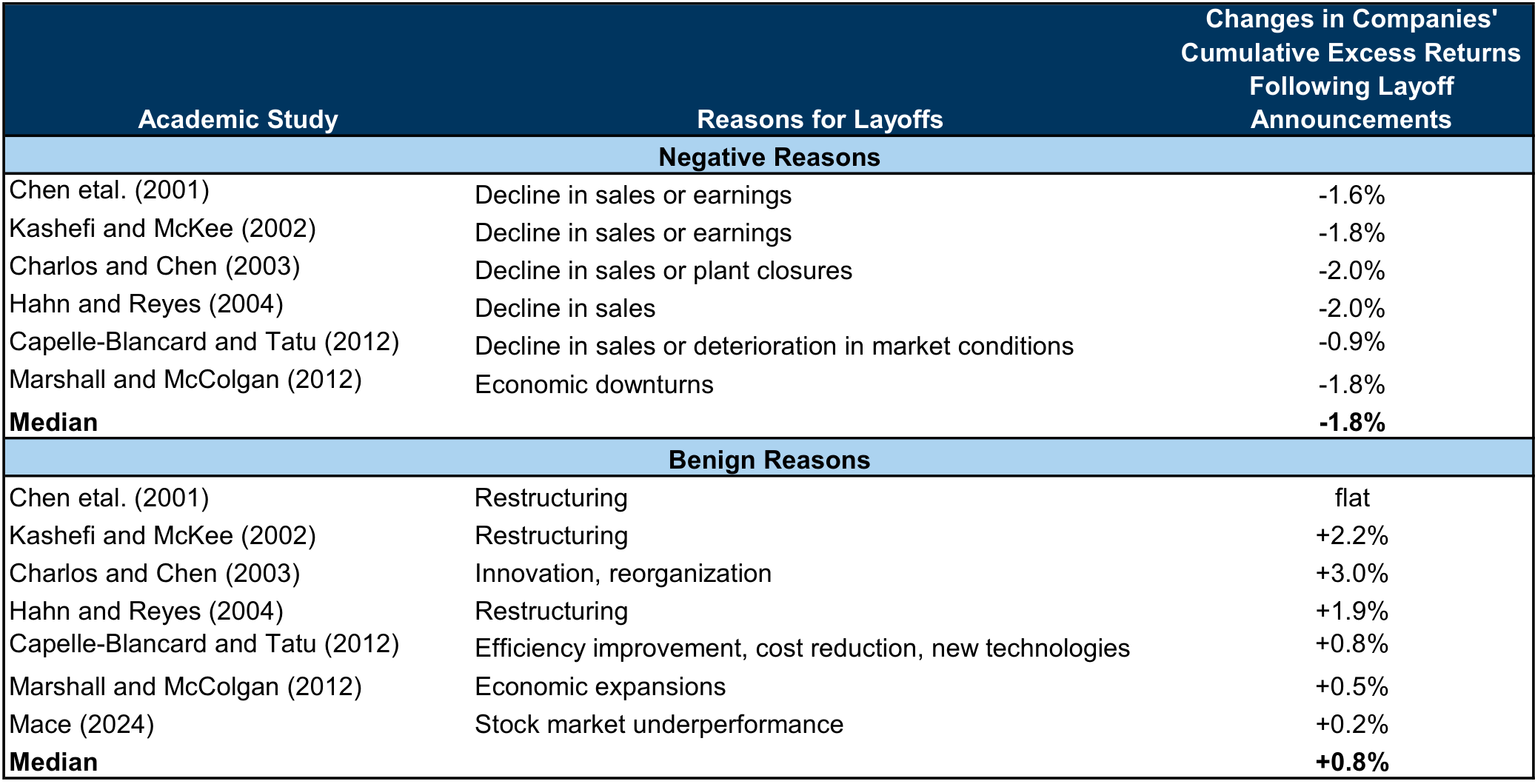

2026/01/06 市场对公司裁员公告的反应

市场对公司裁员公告的反应高盛报告显示,市场对公司裁员公告的反应出现逆转。与历史相反,近期即便是出于重组等良性原因的裁员也导致股价平均超额下跌2%,明确提及重组的公司跌幅更达7%。分析指出,市场怀疑裁员背后是债务上升、利润下滑等财务问题,而非单纯的效率提升。

宏观

2025/12/16全部观点

美国通胀将放缓

高盛发布报告预测,美国通胀将在2026年重回下行轨道,核心PCE通胀率预计年底降至2.1%,显著低于市场共识。

宏观

2026/01/06日本利率展望

德意志银行报告预测,日本央行或将两次加息至1.25%,但这可能导致央行财年利润转为负值。

宏观

2026/01/06中国增长模式转变

高盛发布报告预测,在强劲出口和政府消费的支撑下,2026年中国实际GDP将增长4.8%,高于市场预期。

宏观

2026/01/06瑞银:看好台积电

瑞银报告预测,在强劲的云端AI需求驱动下,2026年非内存半导体销售额将加速增长25%。

行业

2026/01/06甲骨文和OpenAI的前景如何改善?

瑞银重申对甲骨文(ORCL)的“买入”评级,但将目标价从325美元下调至280美元。

公司

2026/01/06中国车企正进入海外扩张2.0时代

瑞银报告指出,中国车企正进入海外扩张2.0时代,重点转向品牌建设与本地化生产。凭借EV技术和成本优势,预计到2030年将占据全球三分之一市场份额。海外业务利润丰厚,如比亚迪H125海外毛利率达27.3%,远超国内的17.7%。本地化生产可规避关税并提升利润,比亚迪、长城汽车等领先企业前景看好。

行业

2025/12/162026年全球股票策略展望

瑞银发布2026年全球股票策略展望,建议选择性增持科技股(如微软、亚马逊)和欧日银行。报告强调了七大投资主题,核心看好电气化(电力能源占比需从20%增至55-70%)、生成式AI应用赢家和作为对冲工具的黄金。同时,瑞银三年来首次将奢侈品评级上调至增持,并将非美防务(中国台湾、日本除外)降至中性。

行业

2025/12/16德国财政刺激计划将有效提振经济

瑞银报告指出,德国财政刺激计划将有效提振经济。该计划包括一个5000亿欧元的基础设施基金,预计在2026和2027年每年为GDP增长贡献约60个基点。

宏观

2025/12/16市场对公司裁员公告的反应

高盛报告显示,市场对公司裁员公告的反应出现逆转。与历史相反,近期即便是出于重组等良性原因的裁员也导致股价平均超额下跌2%,明确提及重组的公司跌幅更达7%。分析指出,市场怀疑裁员背后是债务上升、利润下滑等财务问题,而非单纯的效率提升。

宏观

2025/12/16Top of Mind 2025年报

高盛2025年报:特朗普关税政策冲击全球贸易,美国有效关税率或达13.3%。AI投资热潮持续,但美联储独立性、财政可持续性(赤字与债务达历史高位)及数据可靠性均受严峻考验,地缘政治风险加剧市场动荡。

宏观

2025/12/16太空算力

SpaceX正利用其发射和卫星能力,进军太空AI数据中心领域,此举或使其长期收入成倍增长。

公司

2025/12/16铜依然有缺口

摩根大通报告指出,尽管铜价触及约11900美元/吨的历史新高,但材料替代和技术节约不足以弥补预期的长期供应短缺。

策略

2025/12/16瑞银大幅上调中国碳酸锂同期价格预测

受储能系统(BESS)需求强劲驱动,全球锂市场将于2026至2028年转为供应短缺。

公司

2025/12/15RMP不够?

美联储宣布将以每月400亿美元的速度进行储备管理购买(RMP),以应对准备金下降。美银美林分析认为,此举虽规模可观,但其隐含的约800亿美元准备金回填仍低于稳定货币市场所需的1500亿美元,或将导致未来利率波动。

2025/12/15

RMP是不是QE?

美银美林报告指出,美联储新启动的储备管理购买(RMP)虽非传统QE,但将与财政部发债策略协同,产生类QE效果。预计此举将使2026年美联储吸纳5600亿美元短债,并可能压低10年期美债收益率20-30个基点,从而缓和金融状况。

宏观

2025/12/15全球内存市场将在2026年迎来超级周期

美银美林预测,受AI需求和供应限制驱动,全球内存市场将在2026年迎来超级周期。

行业

2025/12/152026年美国互联网展望

摩根大通发布2026年美国互联网展望,认为AI超级周期将是核心驱动力,尽管存在35%的衰退风险。

公司

2025/12/152026年全球外汇策略

野村证券发布2026年全球外汇策略,核心观点看跌美元,并看好人民币。

策略

2025/12/15指数集中度达历史新高

瑞银报告指出,2025年美股市场呈现创纪录的分散度,指数集中度达历史新高,个股与指数波动分化。尽管指数波动被抑制,但由于价格不敏感的买盘和系统性策略,市场脆弱性已上升。投资者对冲活动增加,VIX ETPs和股息衍生品市场迎来新机遇。

策略

2025/12/15圣诞如何聊美国经济?

美银美林发布报告——尽管就业市场呈现“低招聘、低解雇”特征,但AI投资、财政政策及金融条件宽松将支撑增长。报告指出,股市上涨带动高收入群体消费,经济呈现K型分化特征。

宏观

2025/12/022026全球股市展望

汇丰展望2026年全球股市涨势延续,主线转向AI应用与软件。

2025/12/02

市场日报

1月07日【中国市场】

K型复苏下的政策博弈:港楼迎周期拐点,铝业紧缺推升估值

中国市场

1月07日【美国市场】

AI引擎轰鸣助推美股新高,债市期限溢价引关注:2026年美国市场全景前瞻

美国市场

1月07日【日本市场】

日本市场每日观察:高市新政下的加息博弈,AI浪潮与NISA资金流向何方?

日本市场

1月07日【欧洲市场】

欧洲市场日报:通胀意外下行引燃宽松预期,周期股与财政顺风共舞

欧洲市场

图片流

图片加载中...

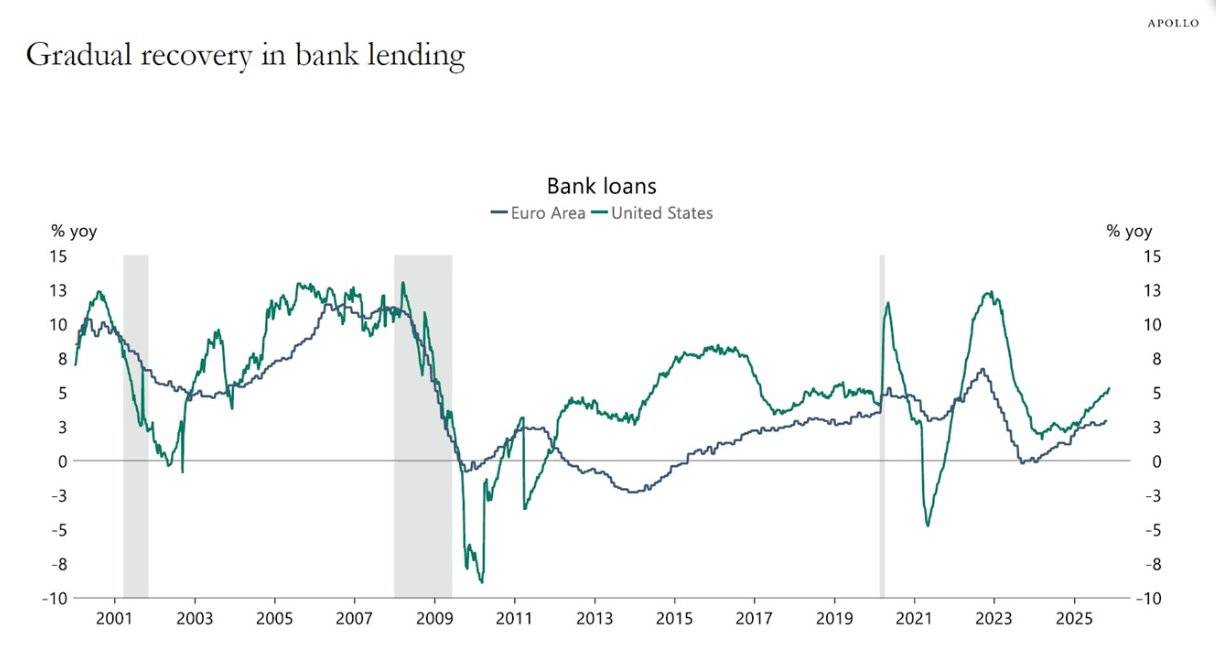

欧美银行贷款增长趋势及展望

2026-01-07 01:02

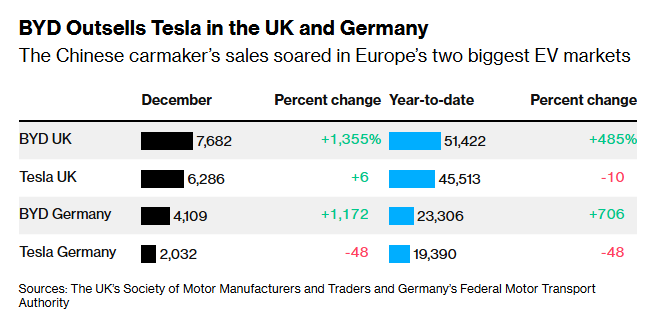

比亚迪在欧洲关键市场销量超越特斯拉

2026-01-07 01:02

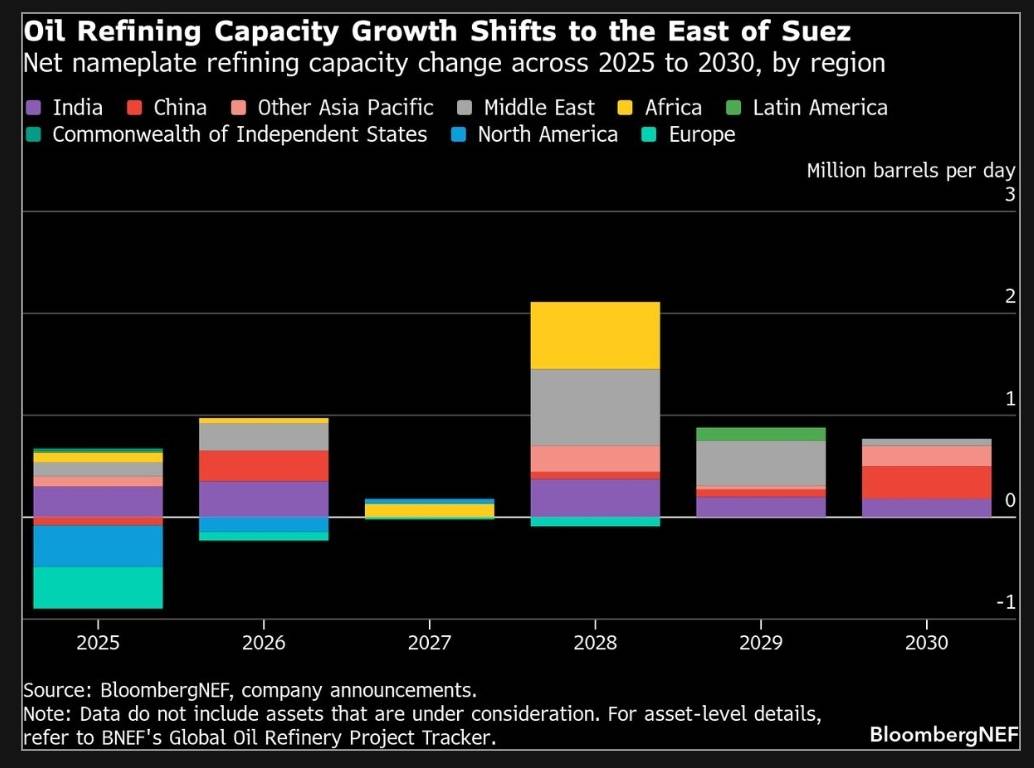

全球炼油版图重塑:产能增长重心东移

2026-01-07 01:02

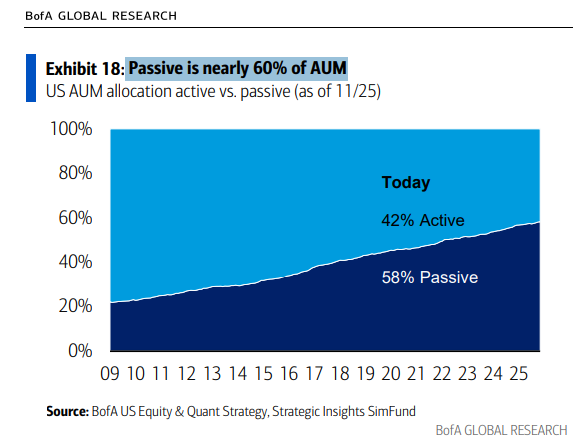

投资风向标:被动投资已成美国市场主流

2026-01-07 01:01

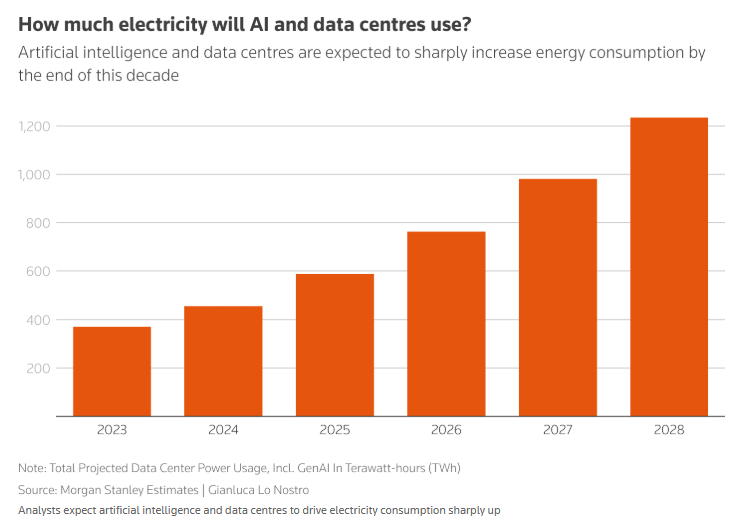

AI与数据中心:未来的“耗电巨兽”

2026-01-07 01:01

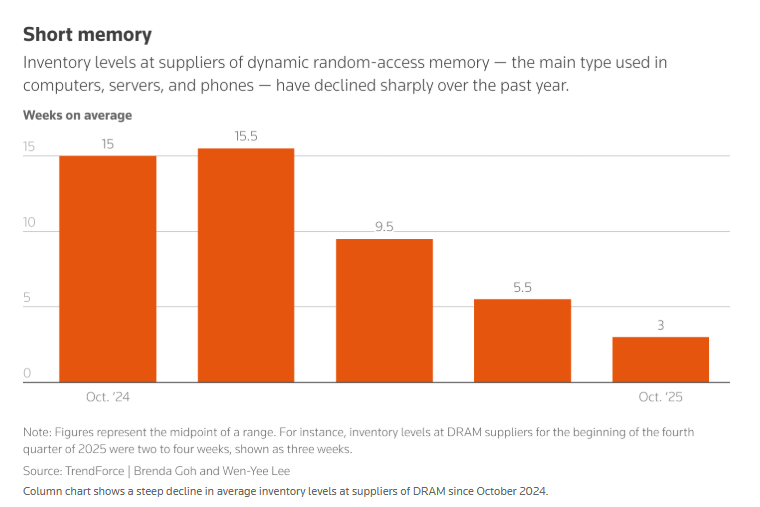

DRAM内存库存水平急剧下降

2026-01-07 01:01

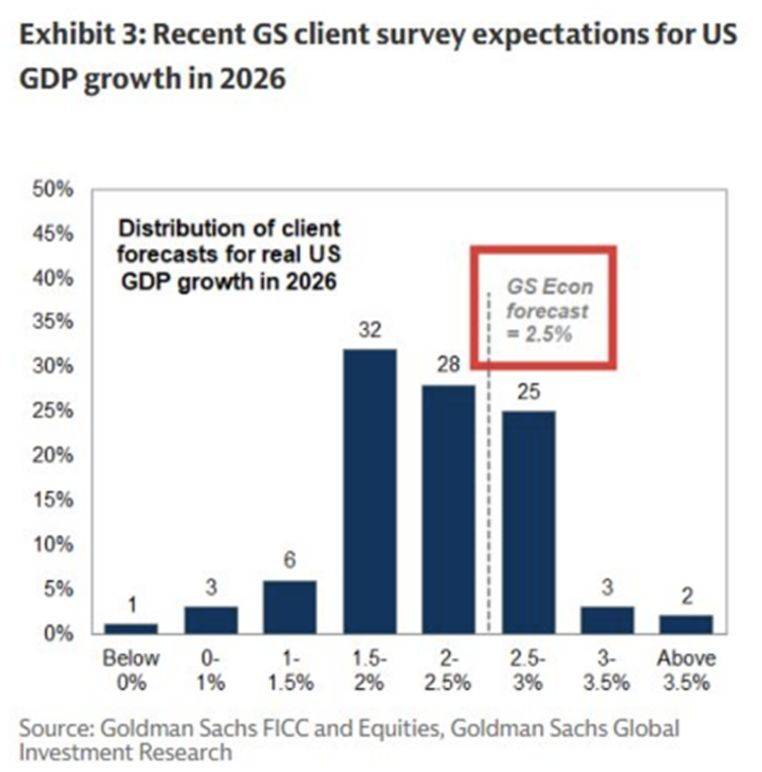

高盛客户对2026年美国经济增长的预期

2026-01-06 06:41

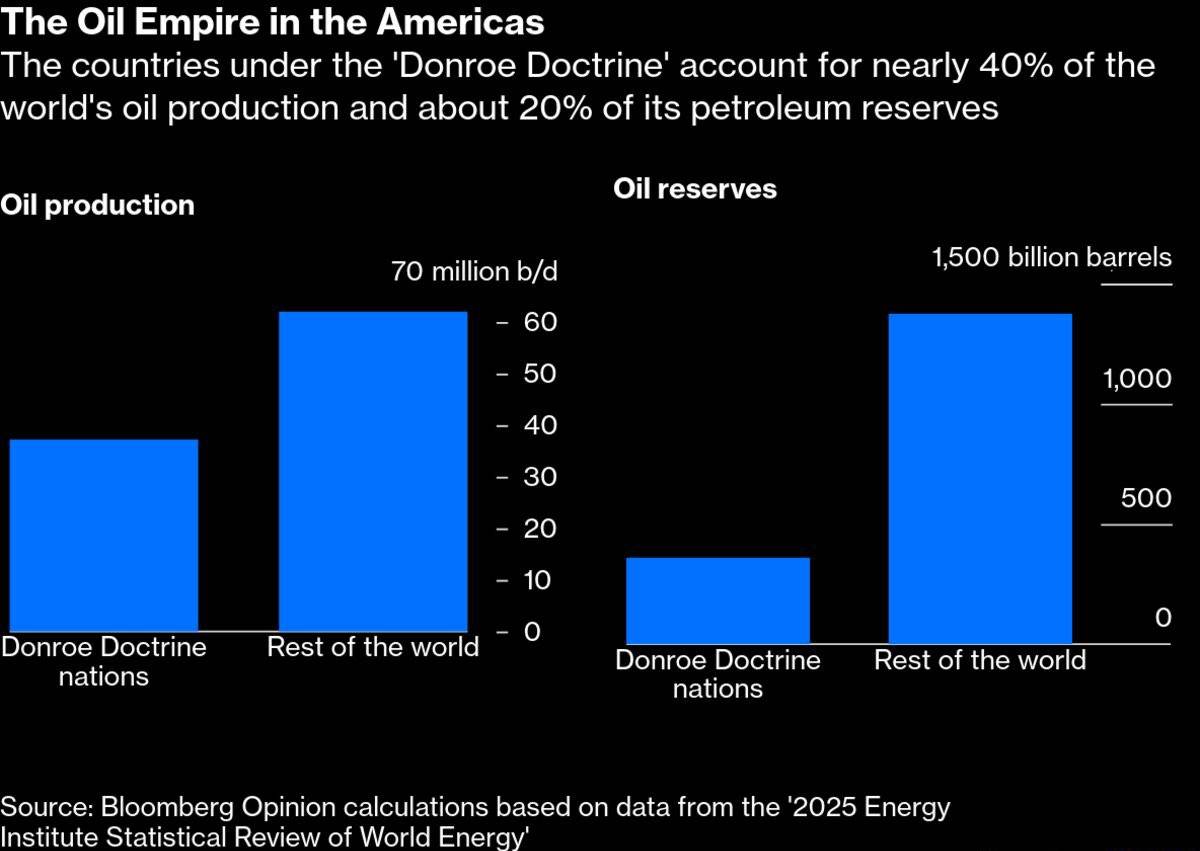

美洲石油版图:产量与储量分析

2026-01-06 06:39