加载中...

首页

资讯流

快讯

图片流

投研

行业

企业报告

资管

文献

全部投研

新会话

我的收藏

历史会话

图片流

加载中...

加载中...

图片加载中...

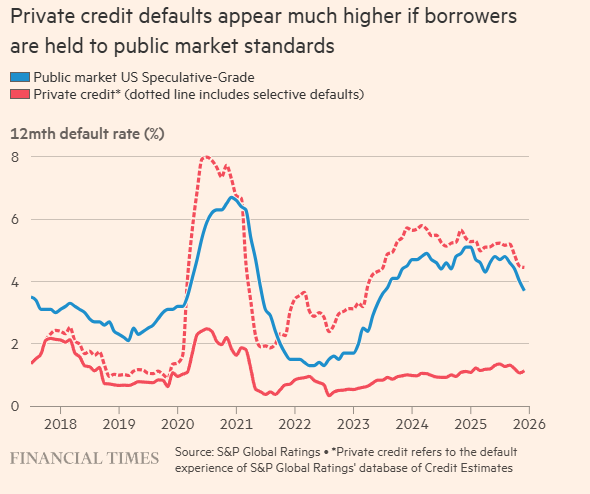

私募信贷违约率:不同标准下的巨大差异

2026-03-12 22:53

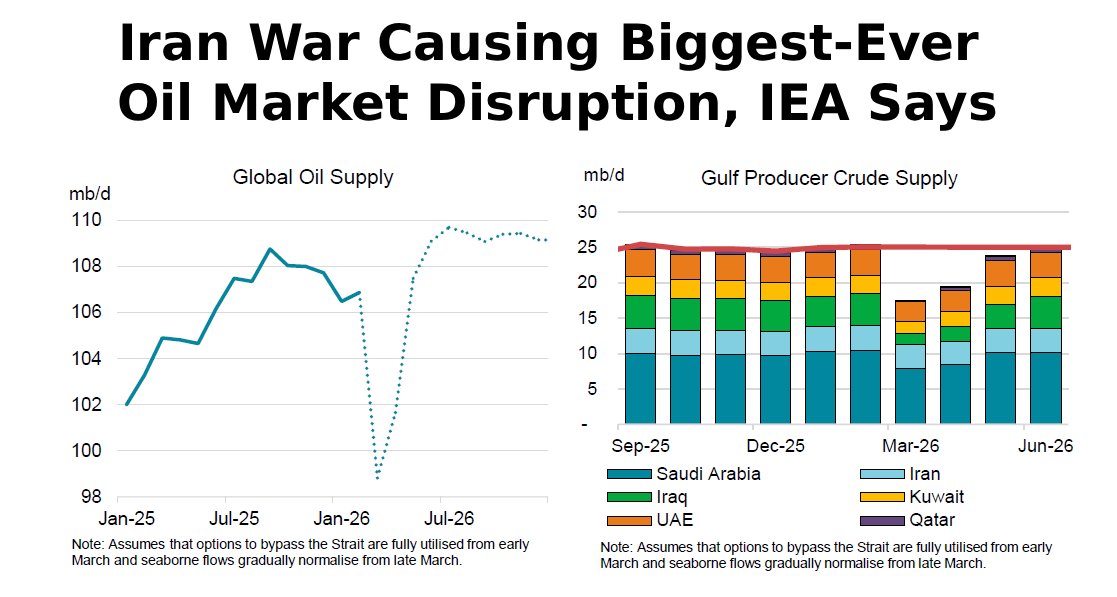

伊朗战争对全球石油供应的冲击预测

2026-03-12 22:53

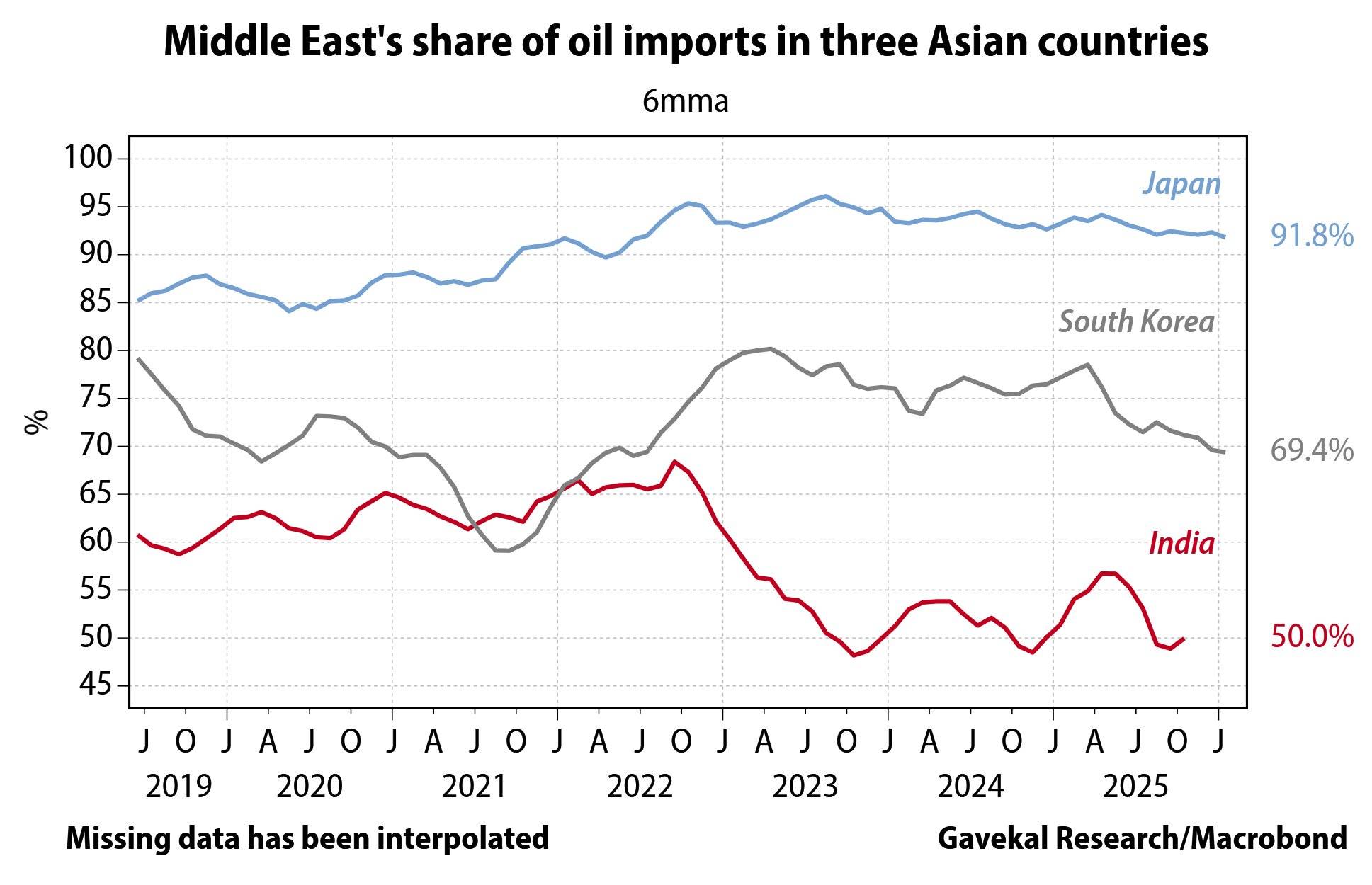

亚洲三国对中东石油的进口依赖度变化

2026-03-12 22:52

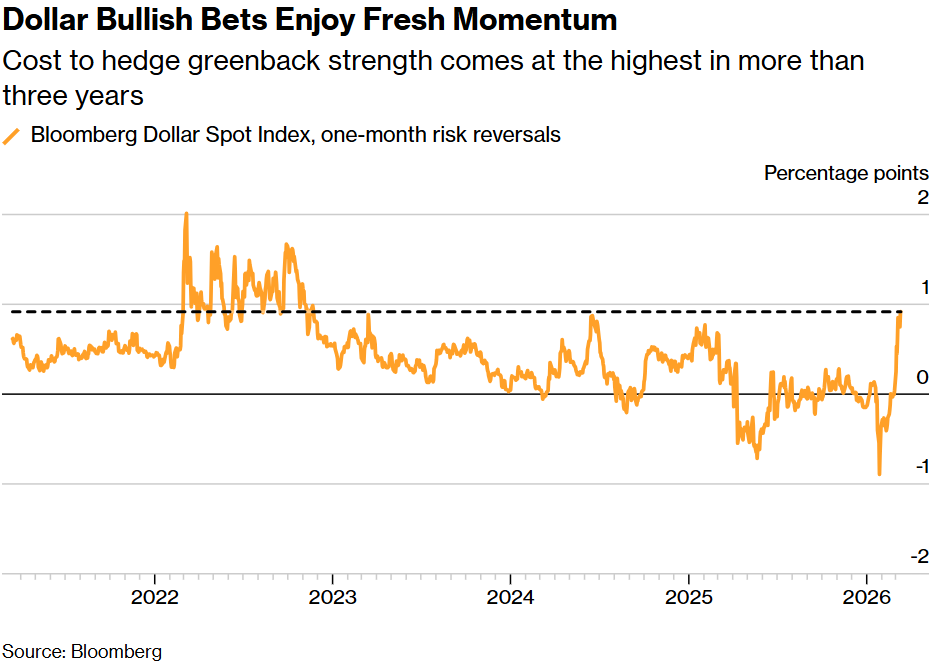

美元看涨押注获得新动能

2026-03-12 17:32

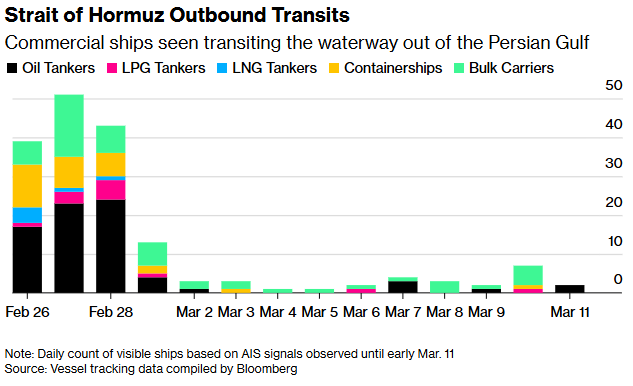

霍尔木兹海峡出港船运量骤减

2026-03-12 11:21

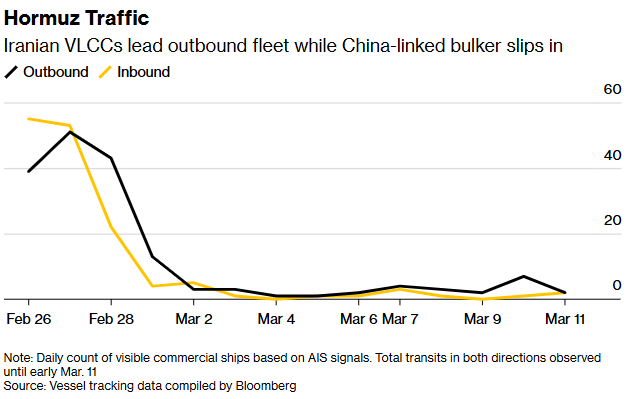

霍尔木兹海峡航运流量急剧变化

2026-03-12 11:21

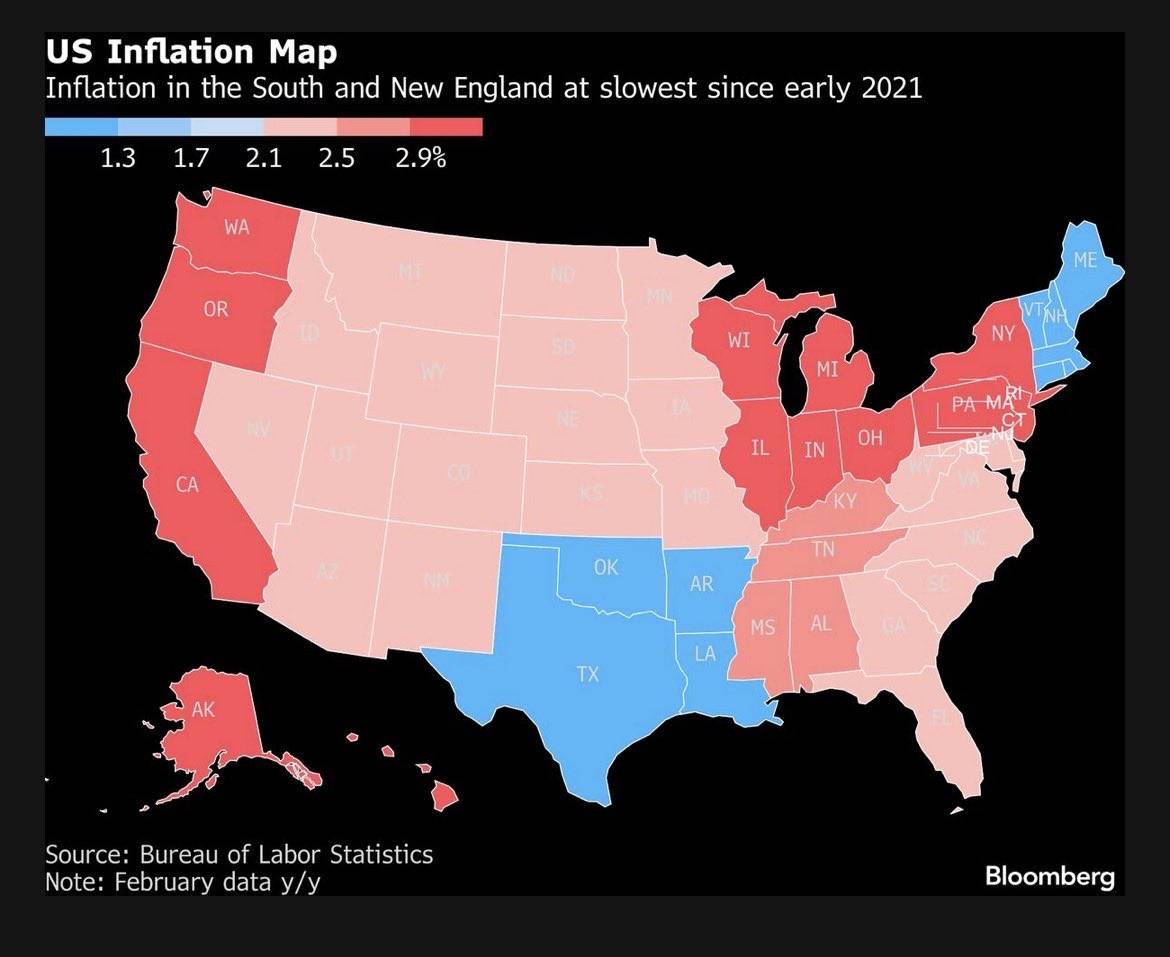

美国通胀地图:地区冷热不均

2026-03-12 11:20

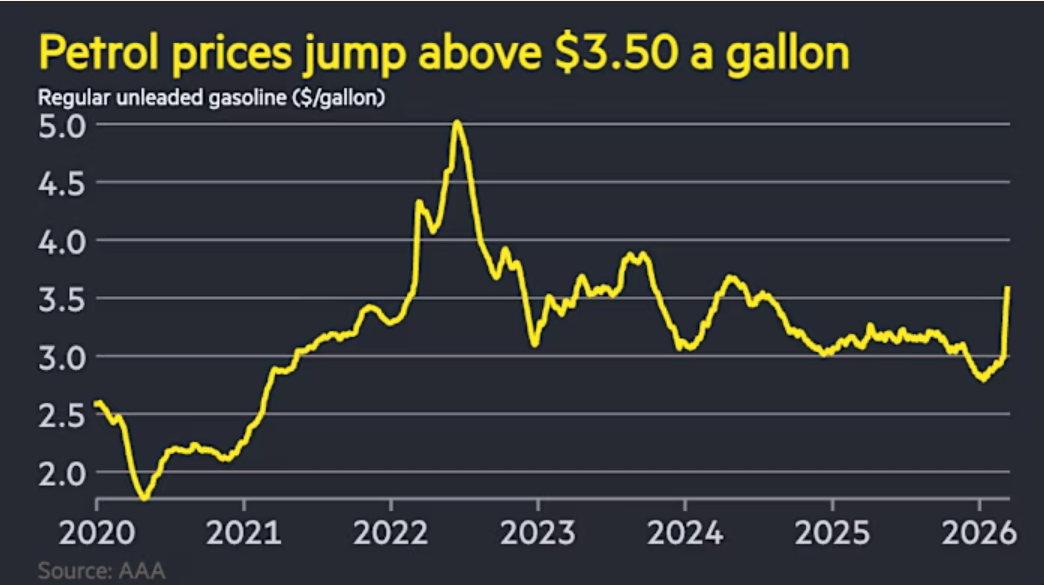

油价走势图:经历大幅波动后近期快速反弹

2026-03-12 10:38

人民币官方定价波动率创下新高

2026-03-11 14:39

霍尔木兹海峡航运几近停滞

2026-03-11 05:30

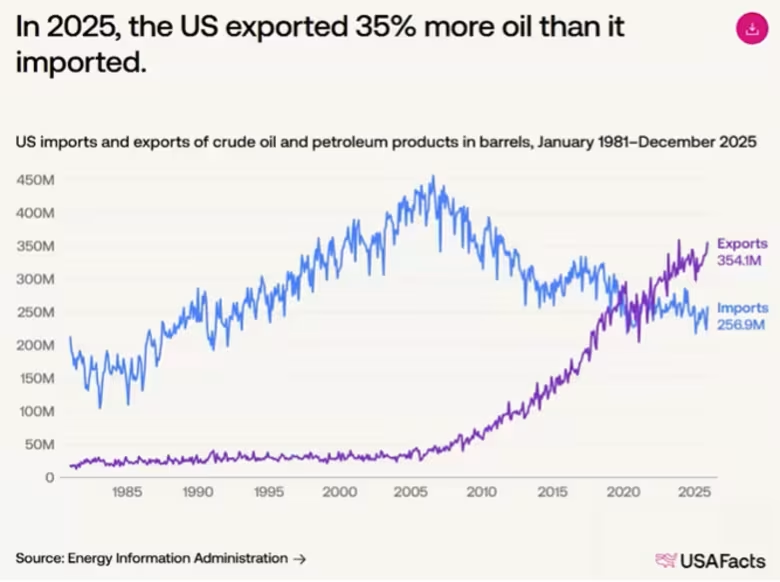

从净进口到净出口:美国石油贸易的历史性转变

2026-03-11 05:29

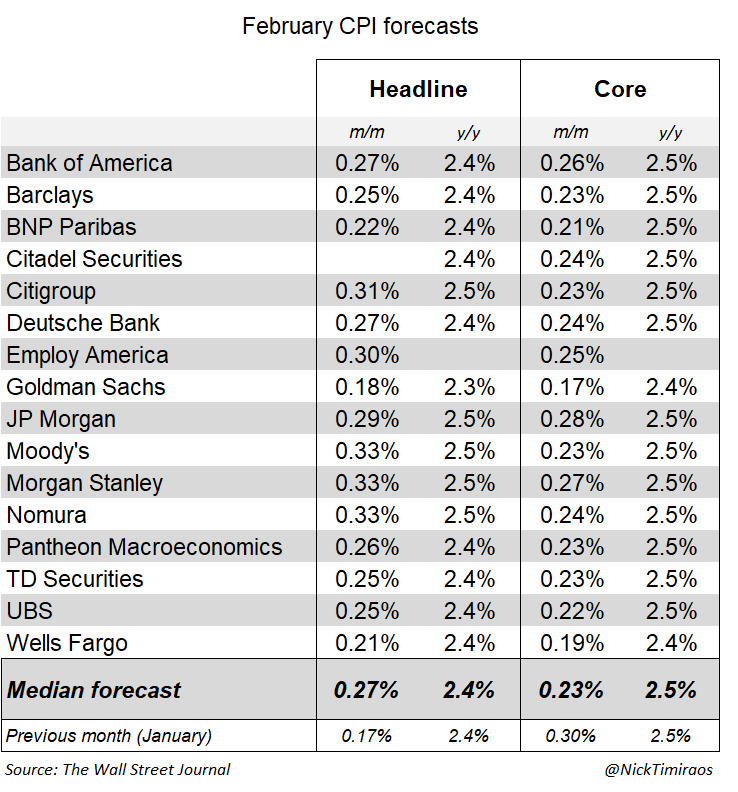

各大投行对二月份CPI数据的预测

2026-03-11 05:29

霍尔木兹海峡中断对能源价格影响的情景分析

2026-03-11 05:29

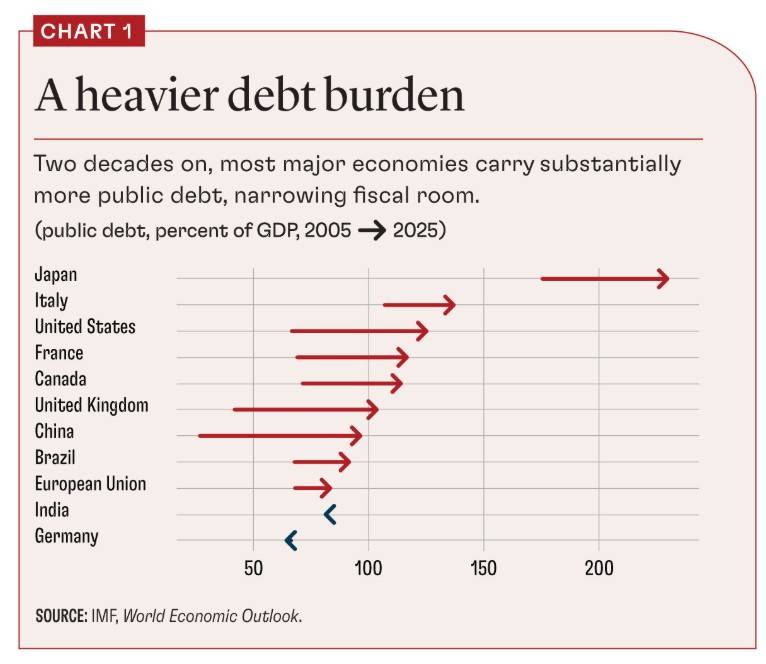

日益沉重的债务负担

2026-03-11 05:27

百元油价对美国经济的影响分析

2026-03-11 05:26

“OpenClaw”引爆乐观情绪,中国AI概念股飙升

2026-03-10 16:36

中国国债收益率曲线创2022年来最陡峭水平

2026-03-10 16:34

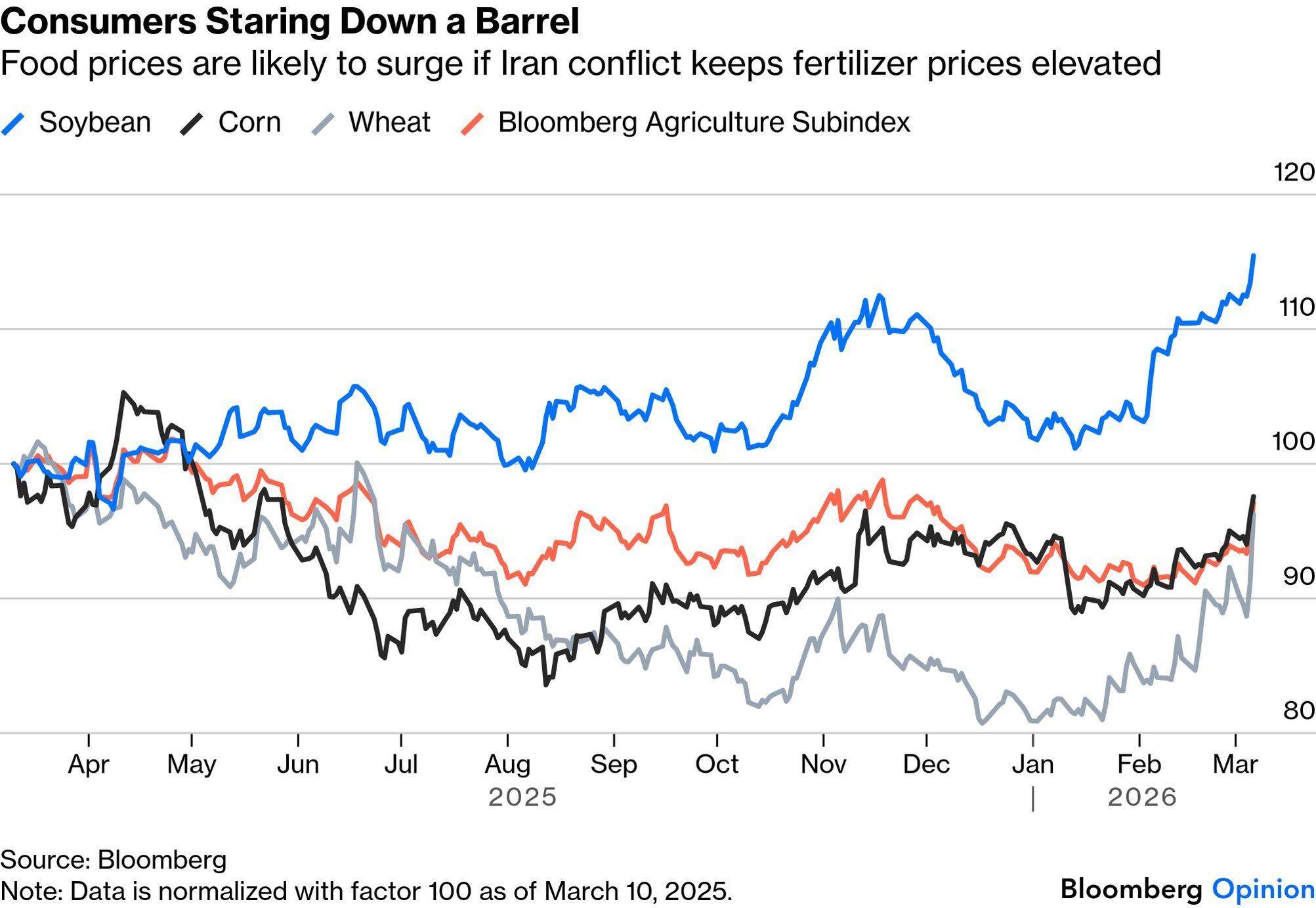

农产品价格走势预测:地缘冲突下的潜在食品通胀

2026-03-10 04:21

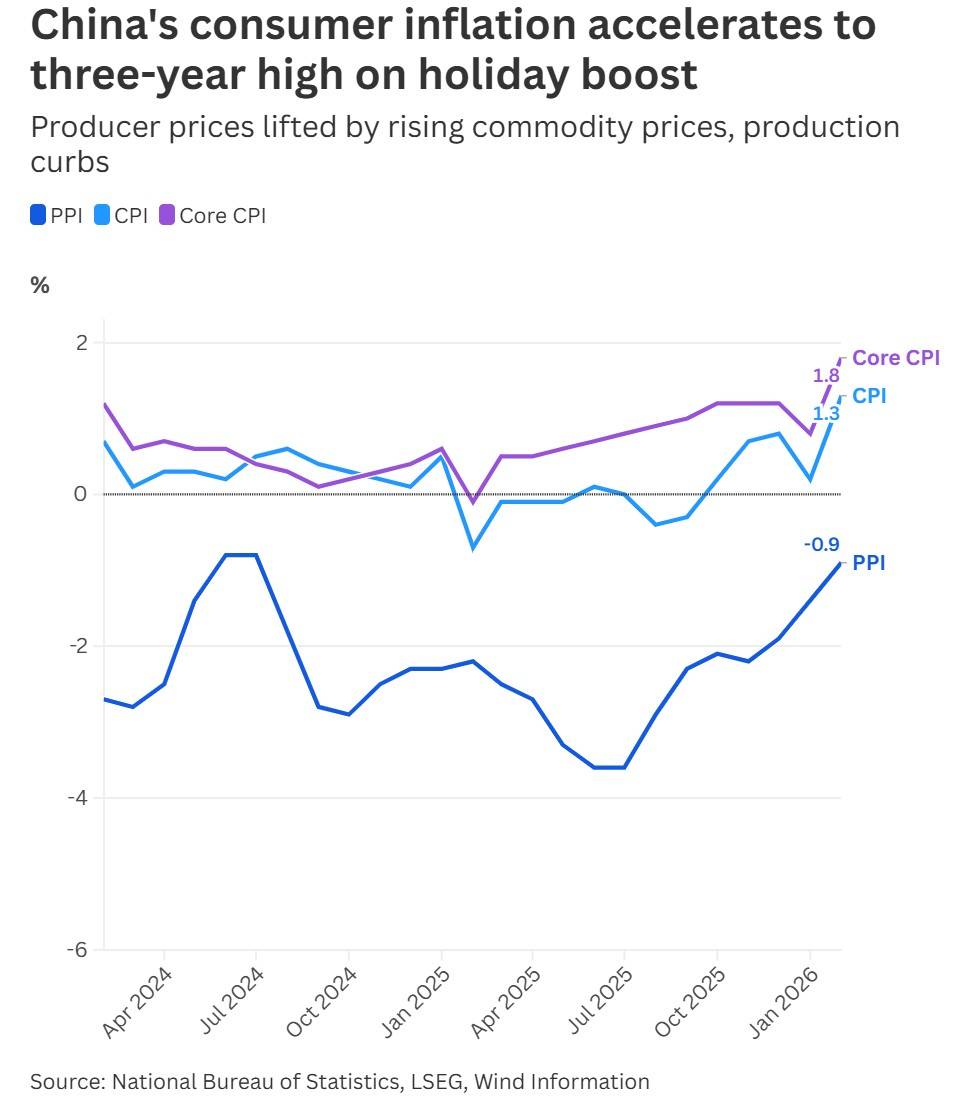

中国物价走势:消费通胀抬头,工业通缩缓解

2026-03-10 03:50

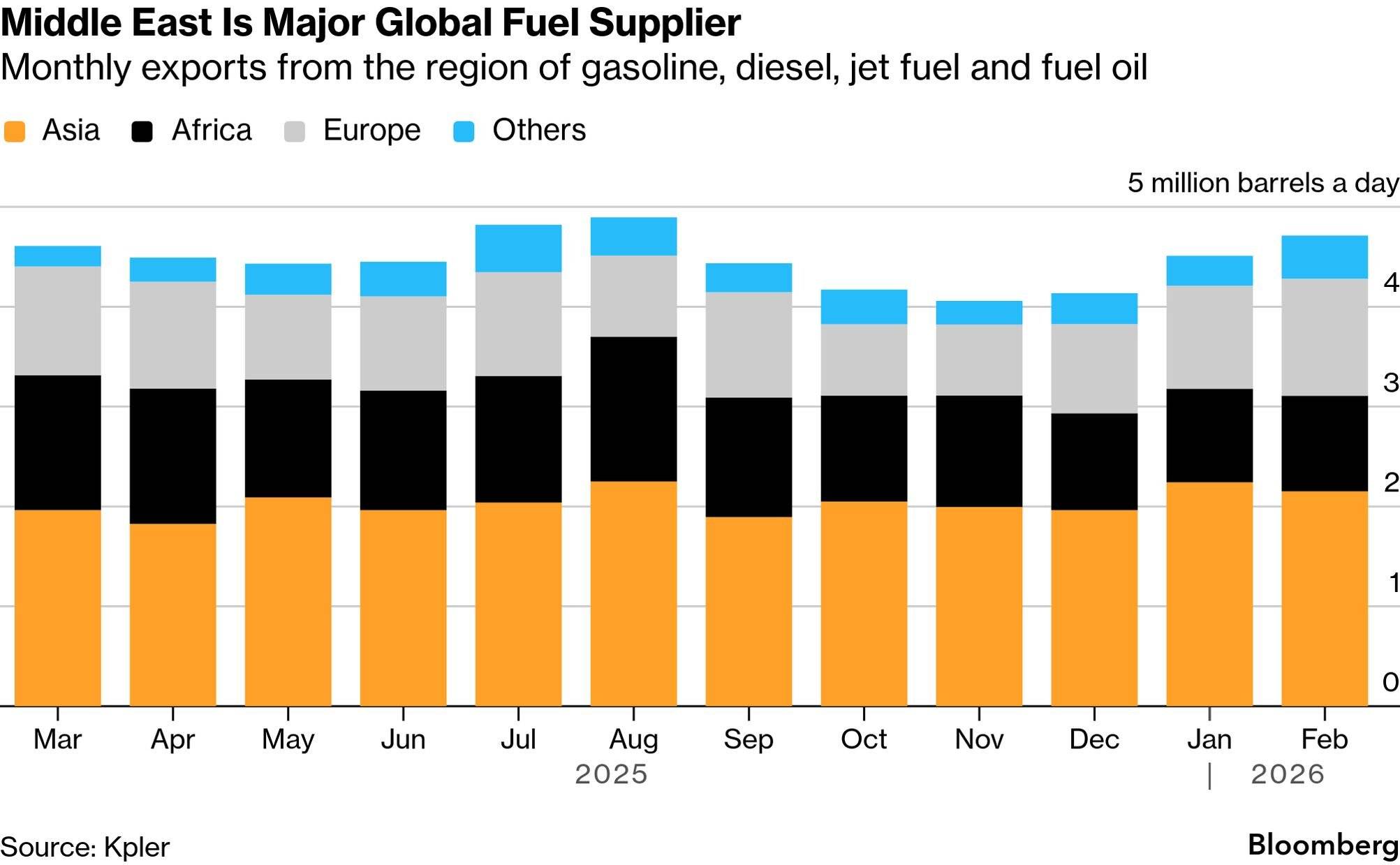

中东:全球主要的成品油供应来源

2026-03-10 03:50

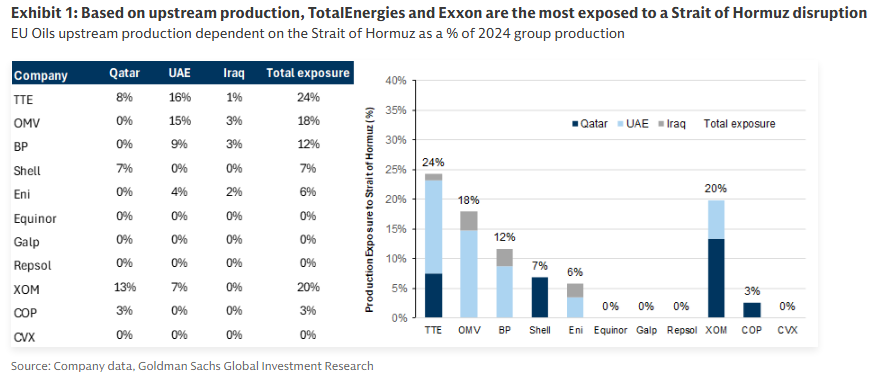

霍尔木兹海峡若中断,哪些石油公司风险最大?

2026-03-10 03:49

私募信贷违约率:不同标准下的巨大差异

加载中...

这张图表对比了两种不同贷款的违约情况:公开市场上交易的高风险债券(蓝线)和不公开交易的私募信贷(红线)。图表揭示了一个关键问题:衡量标准不同,结果天差地别。 红色实线代表按私募市场常规标准统计的违约率,这条线一直很低,显示出私募信贷似乎非常安全。 然而,当使用与公开市场同样严格的标准来重新评估私募信贷时(如红色虚线所示,它包含了“选择性违约”等情况),其违约率就大幅飙升,甚至在某些时期(如2020年末和对2024年的预测)超过了公开市场的高风险债券。 核心结论是,私募信贷表面上的低违约率可能具有误导性,这很大程度上是因为其违约的定义和统计标准比公开市场更为宽松。如果用同一把尺子来衡量,私募信贷的真实风险可能远比看起来要高。

2026-03-12