加载中...

首页

资讯流

快讯

纪要及实录

图片流

投研

行业

企业报告

资管

文献

全部投研

新会话

我的收藏

历史会话

图片流

加载中...

加载中...

图片加载中...

Meta自由现金流预警:巨额投资或将导致现金流转负

2026-04-30 06:55

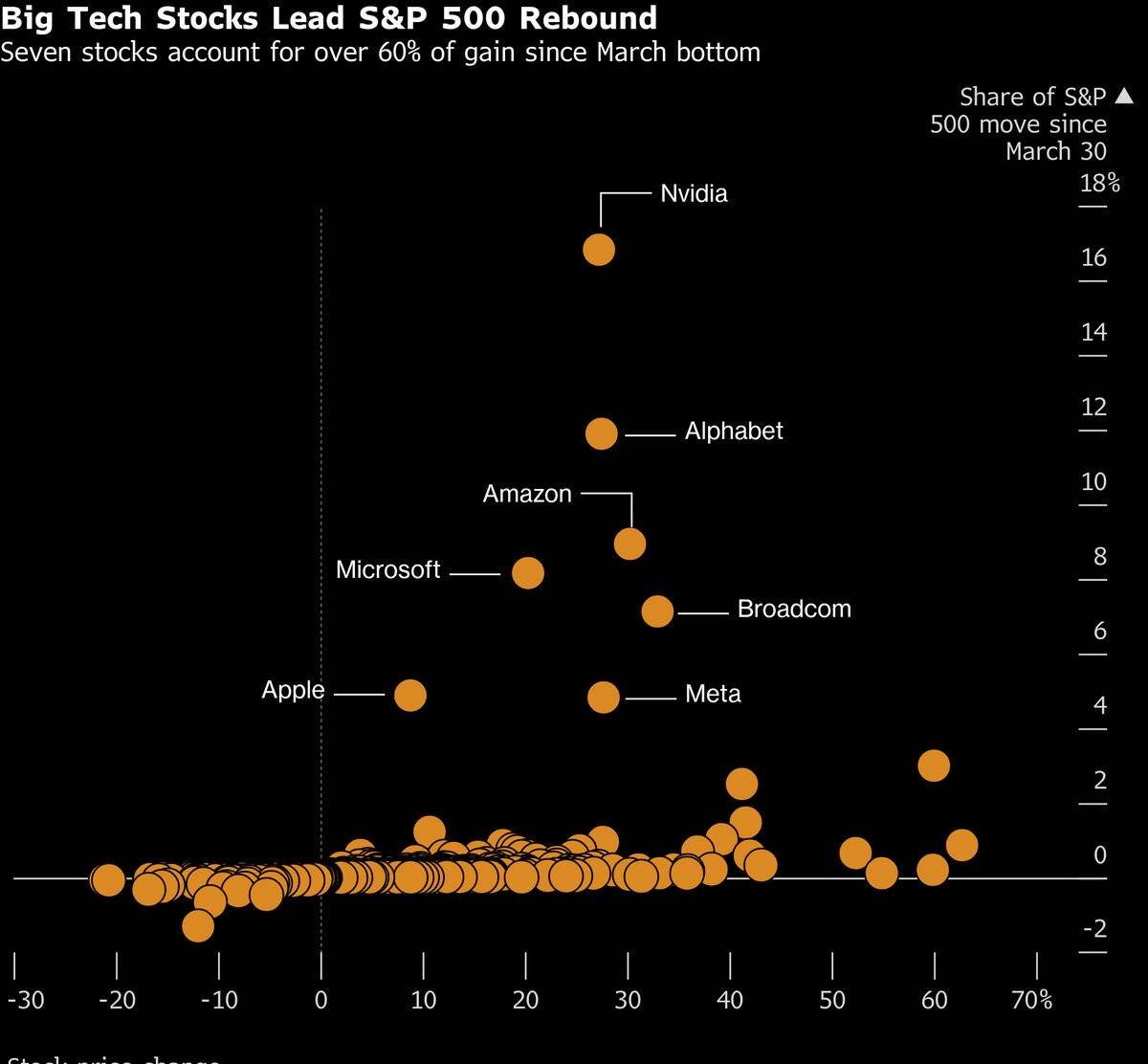

科技巨头引领市场反弹

2026-04-30 06:30

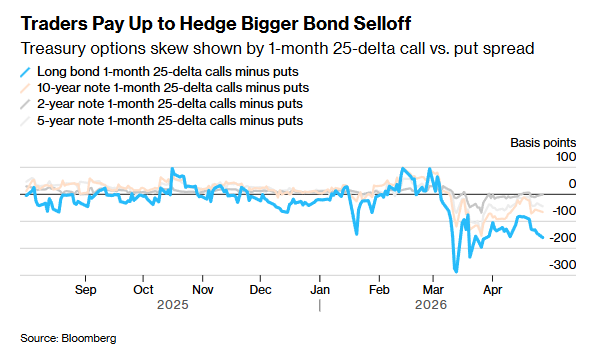

债市看空情绪急剧升温,交易员斥资对冲下跌风险

2026-04-30 06:28

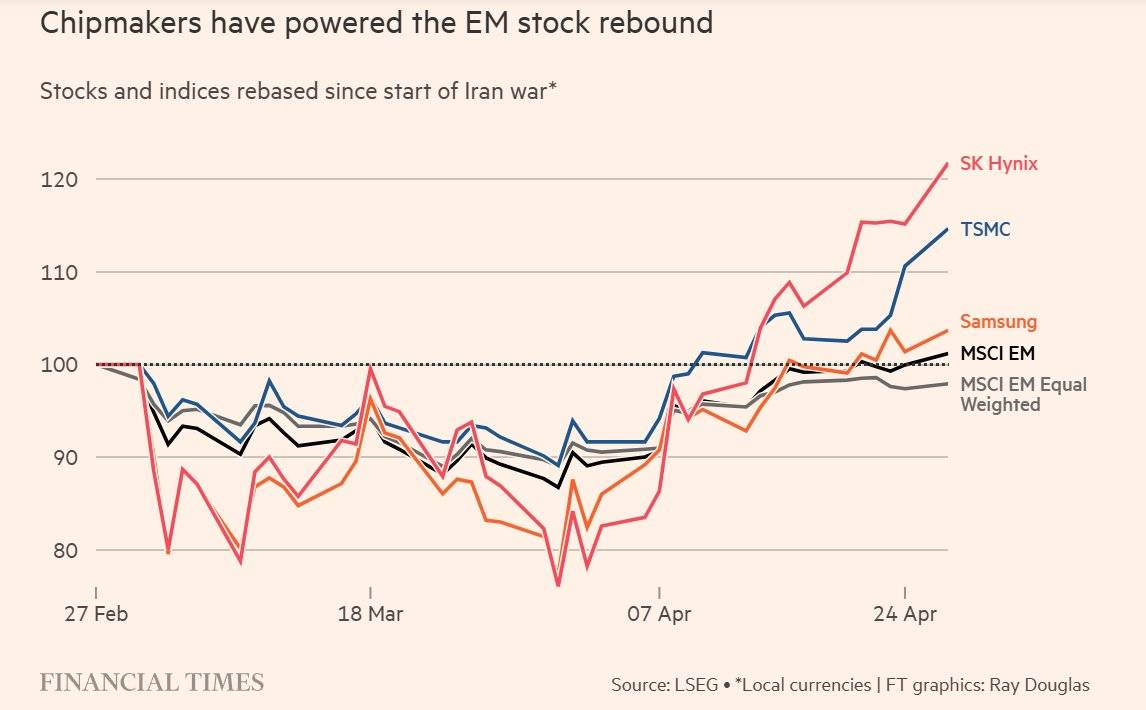

芯片制造商推动新兴市场股票反弹

2026-04-30 06:28

原油市场:下跌比上涨更动荡

2026-04-30 06:26

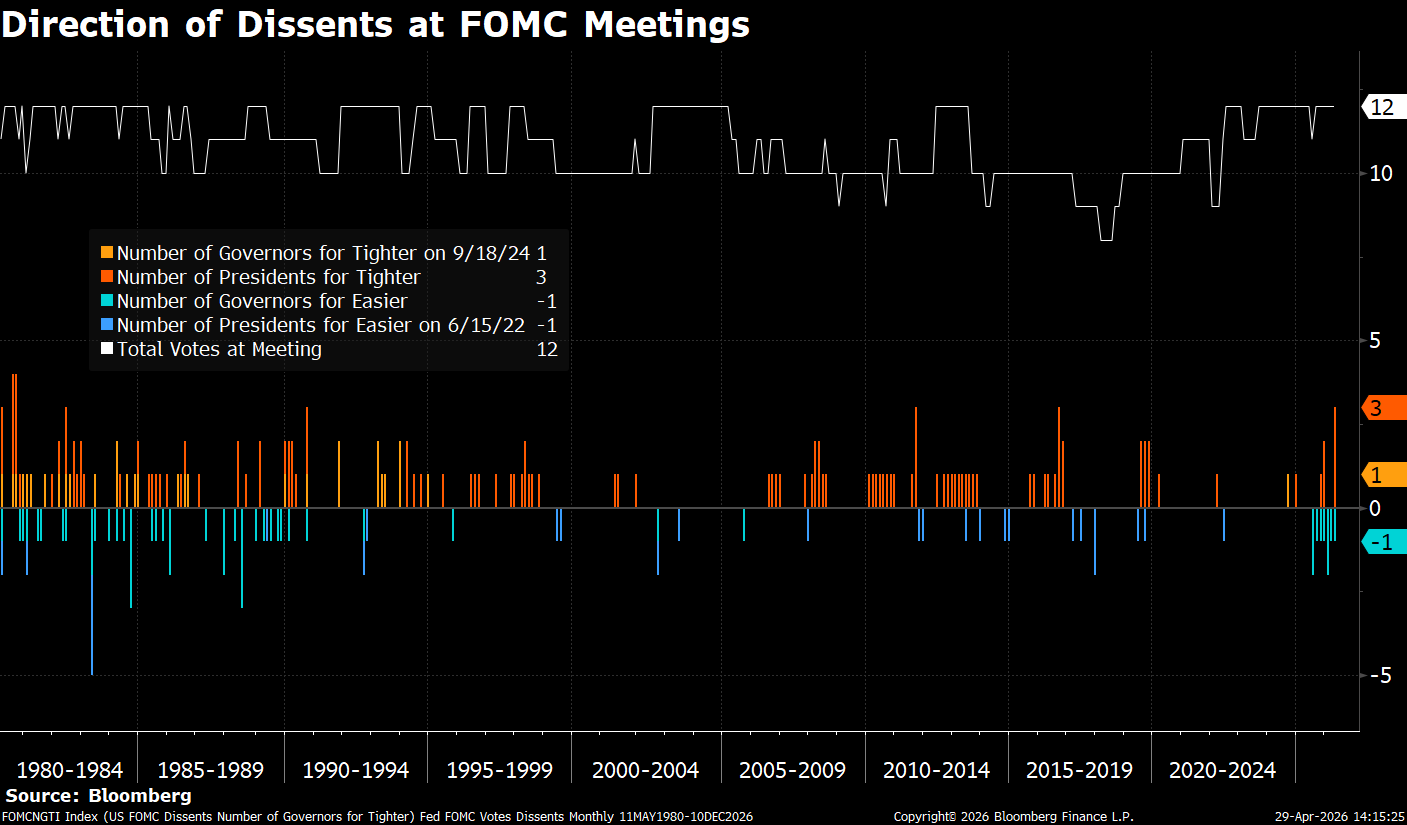

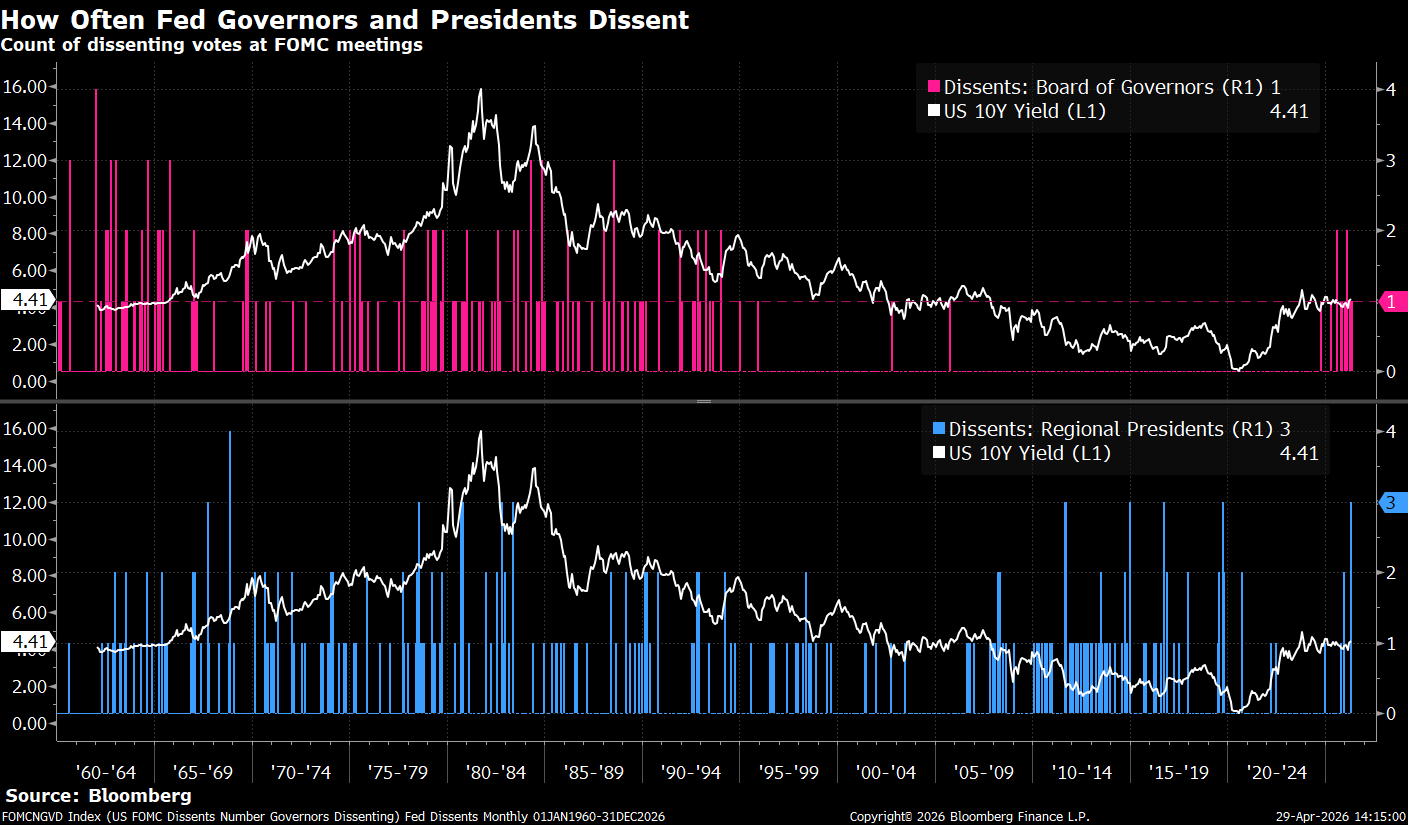

美联储利率决策中的“异见”史

2026-04-30 06:25

美联储决策分歧:谁在投反对票?

2026-04-30 06:25

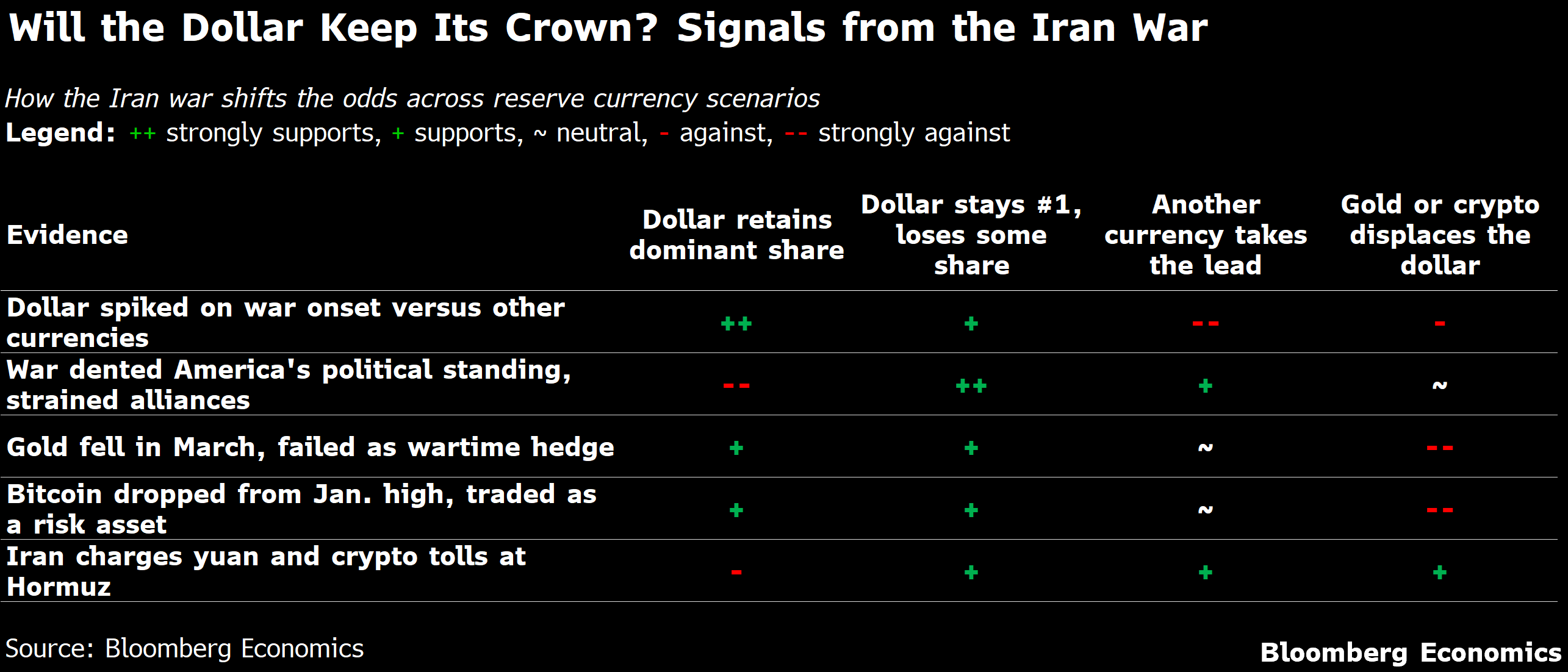

地缘冲突对美元霸权的影响分析

2026-04-29 05:09

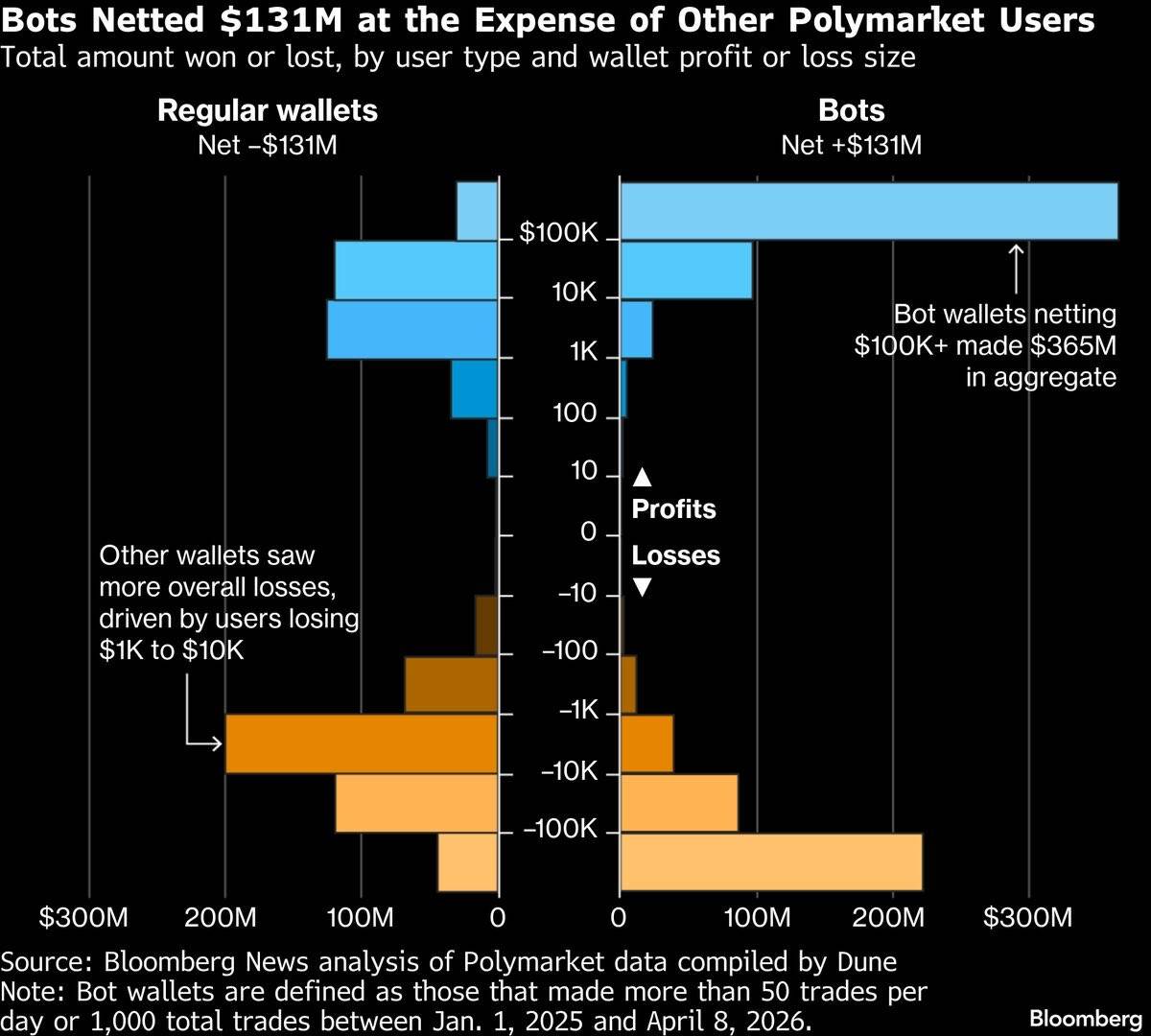

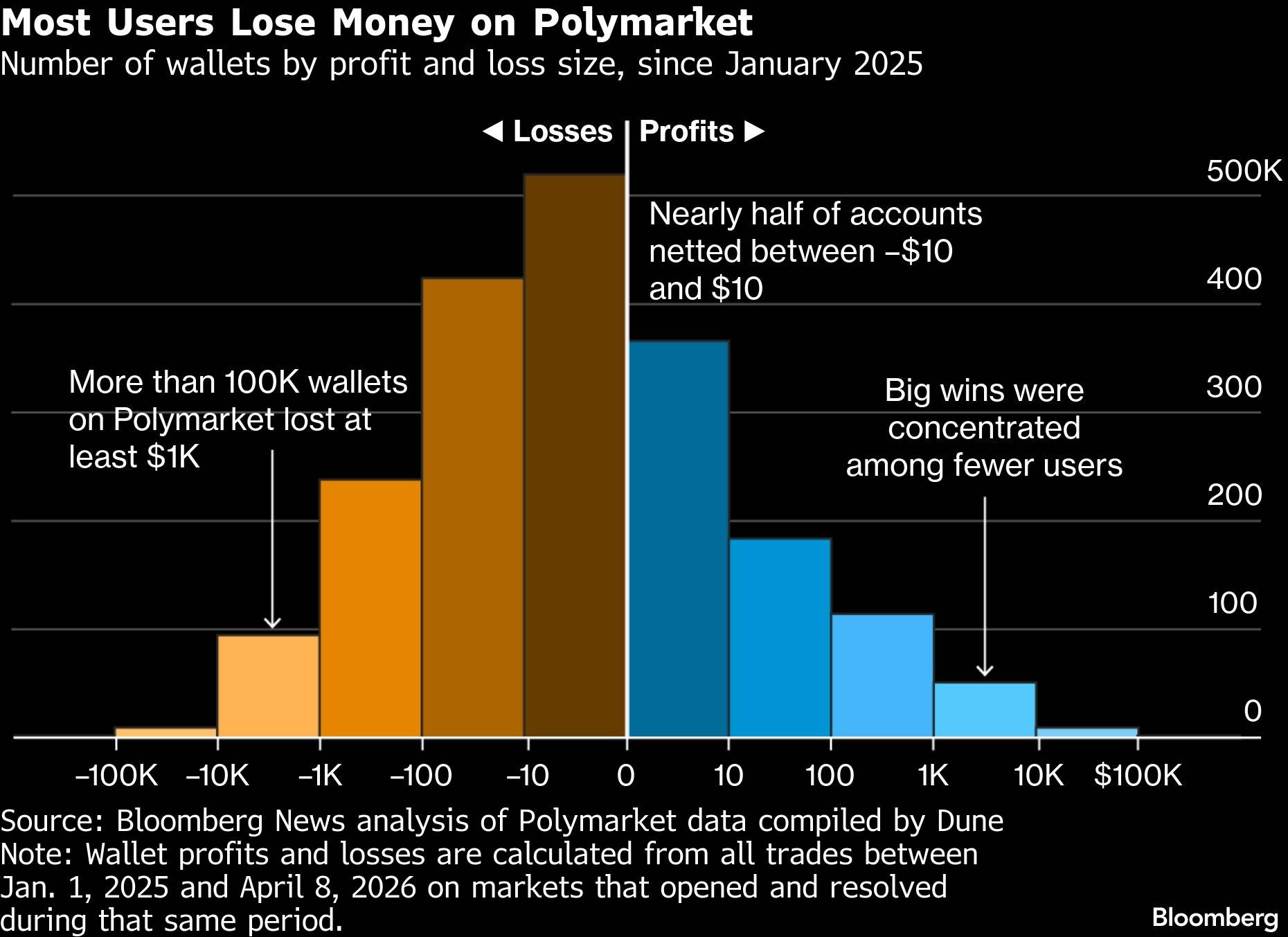

Polymarket交易揭秘:机器人如何赚走散户1.31亿美元

2026-04-29 05:06

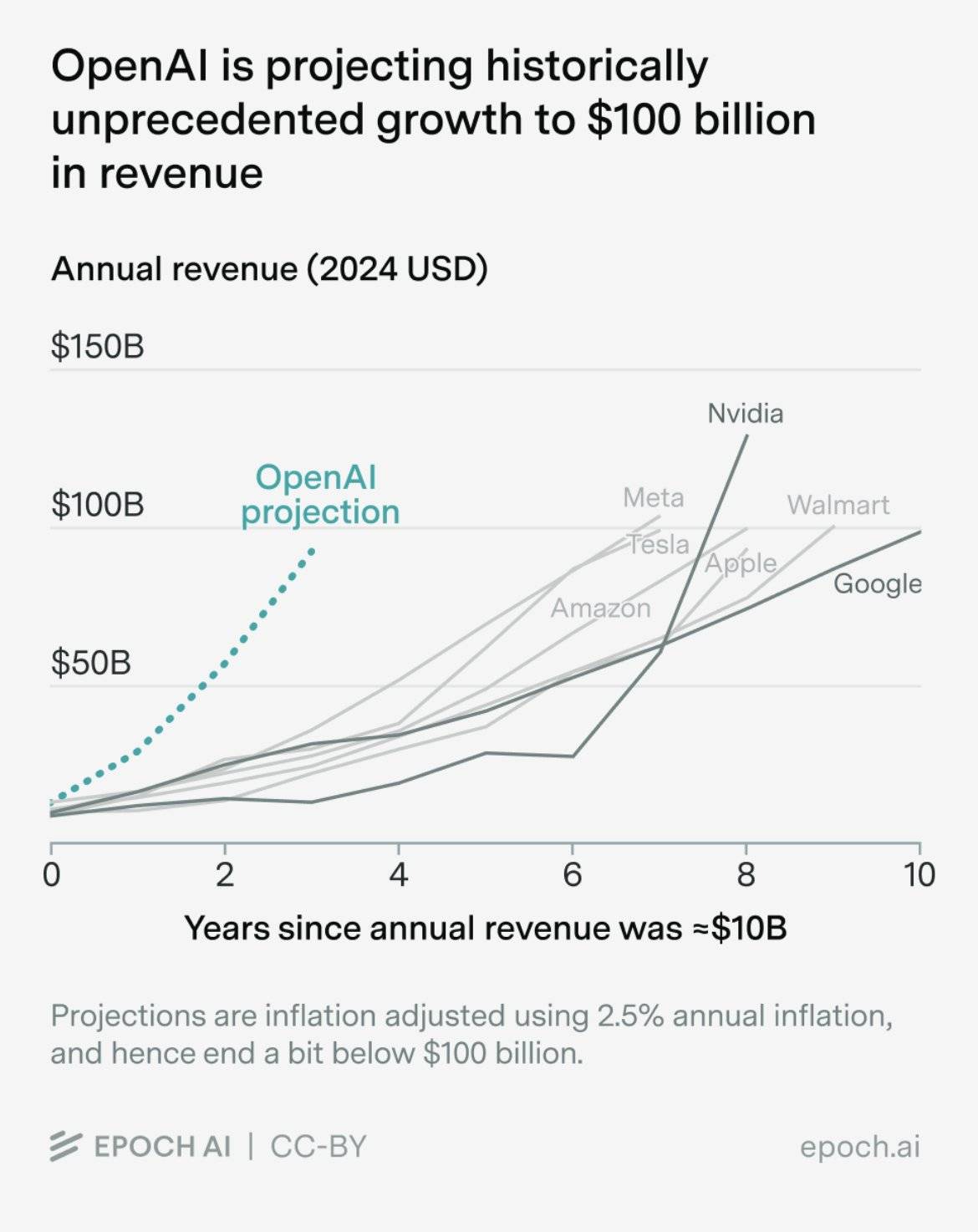

OpenAI的雄心:营收增长预测远超科技巨头

2026-04-29 05:05

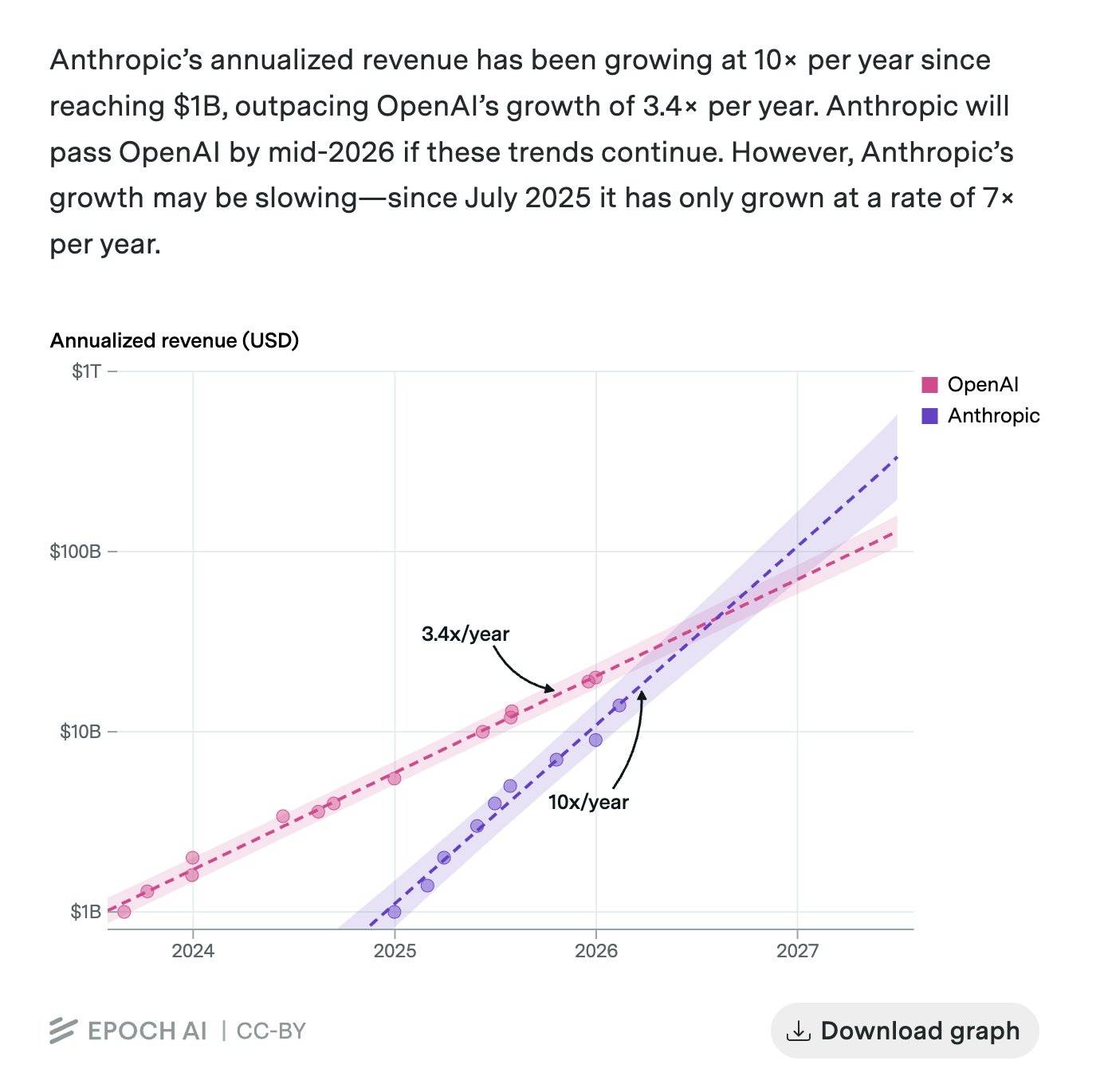

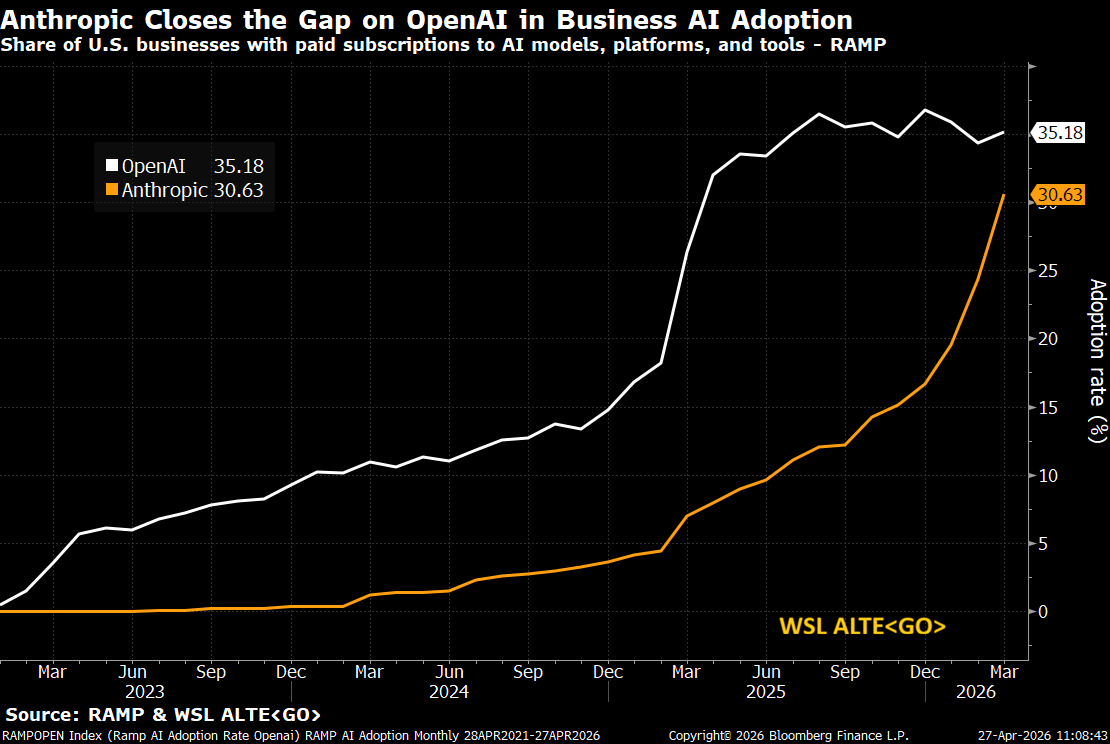

AI巨头收入竞赛:Anthropic与OpenAI

2026-04-29 05:05

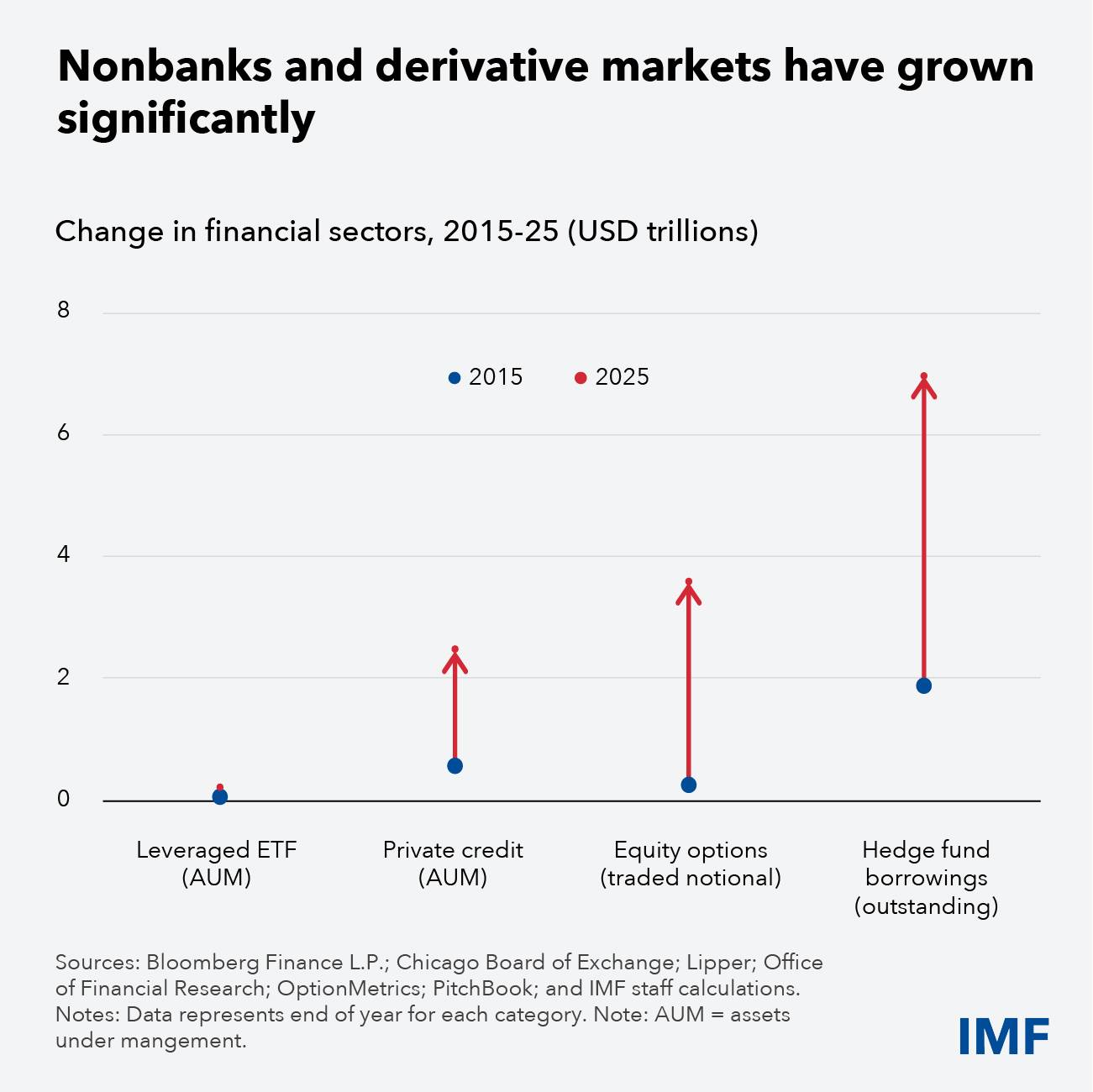

非银行金融与衍生品市场的迅猛增长

2026-04-29 05:05

Polymarket财富游戏:多数用户亏损,少数人暴富

2026-04-29 05:04

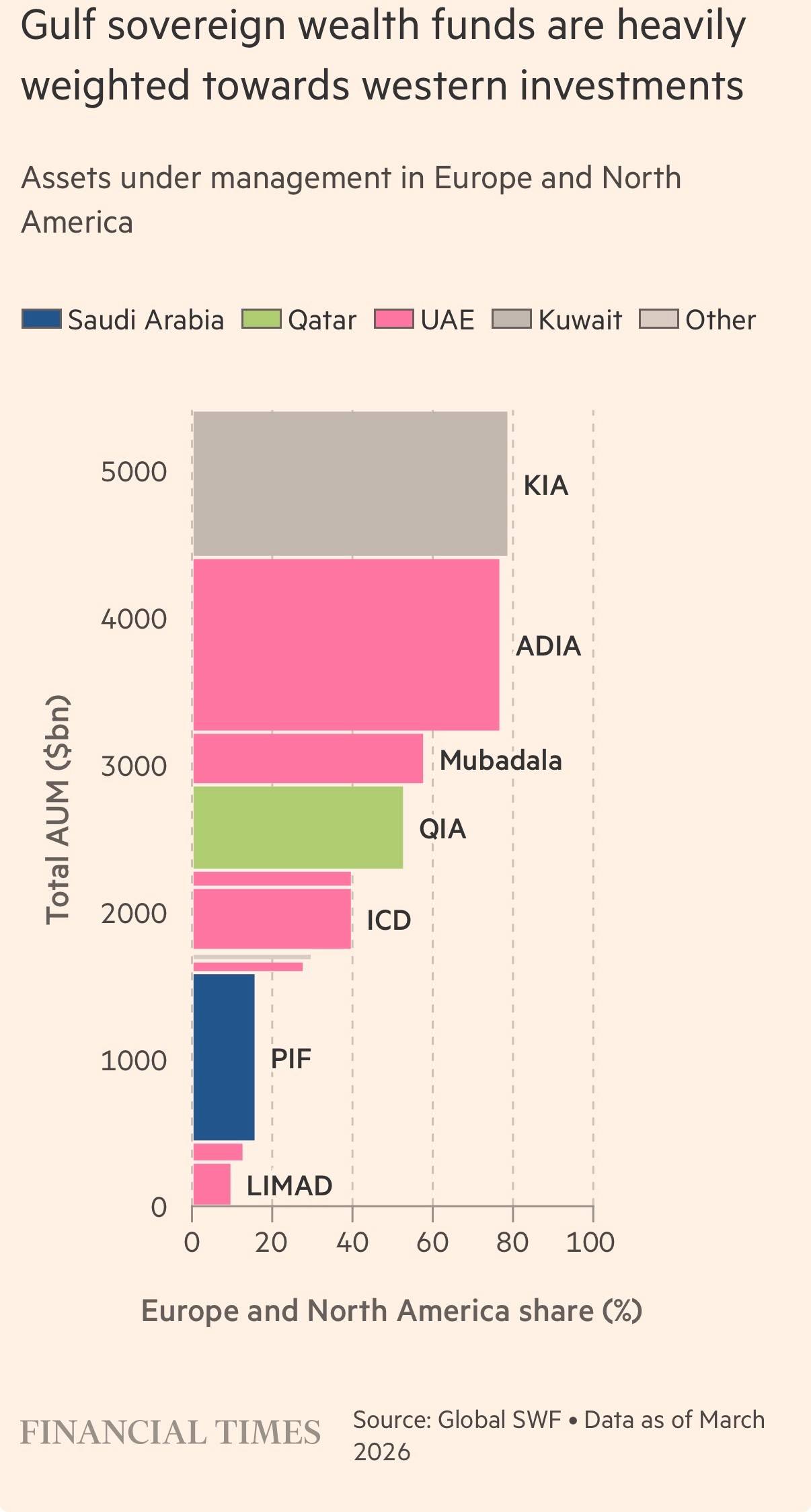

海灣主權基金的投資版圖:重倉歐美市場

2026-04-29 05:03

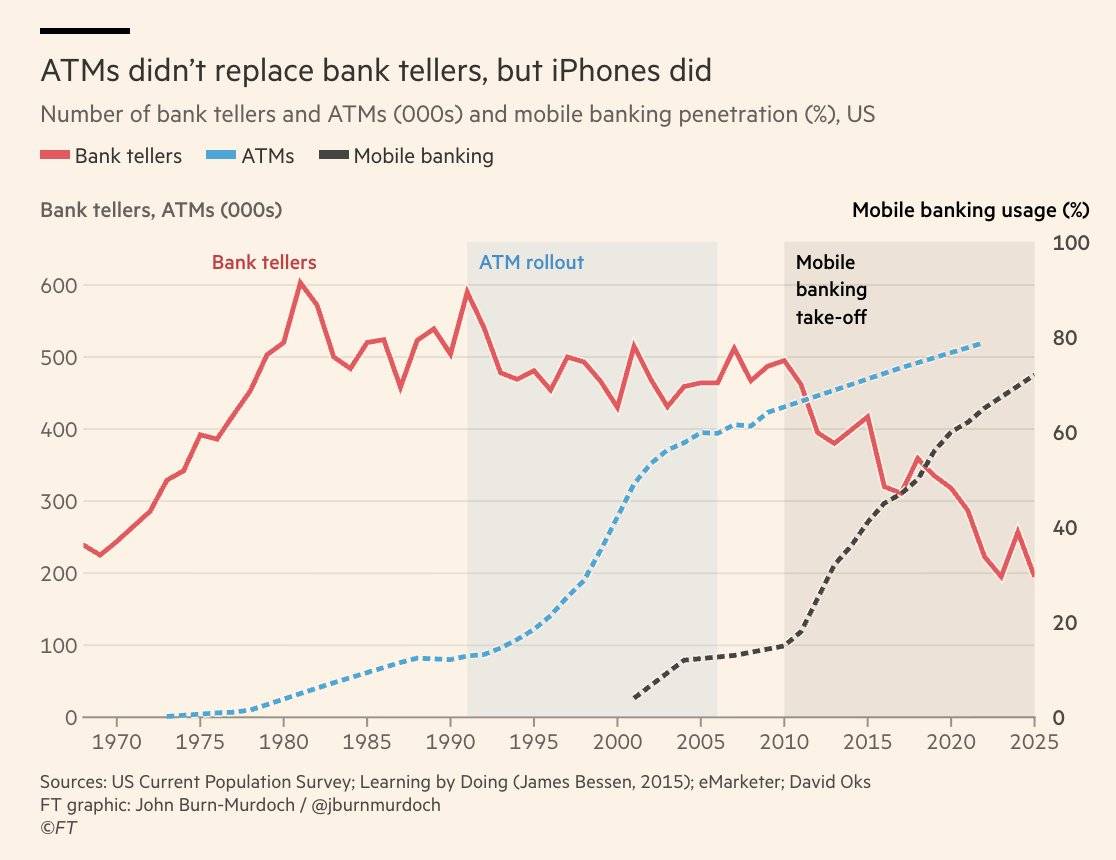

真正取代银行柜员的不是ATM,而是智能手机

2026-04-29 05:03

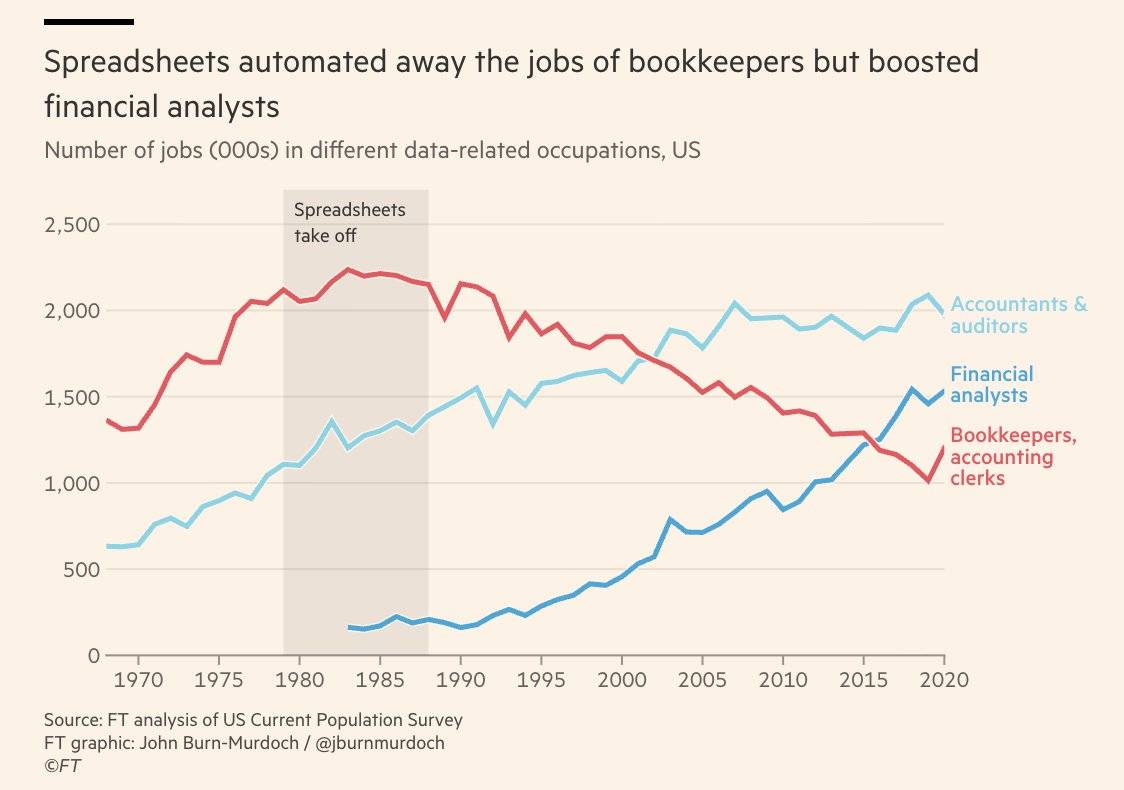

电子表格如何淘汰了记账员,却成就了金融分析师

2026-04-29 05:03

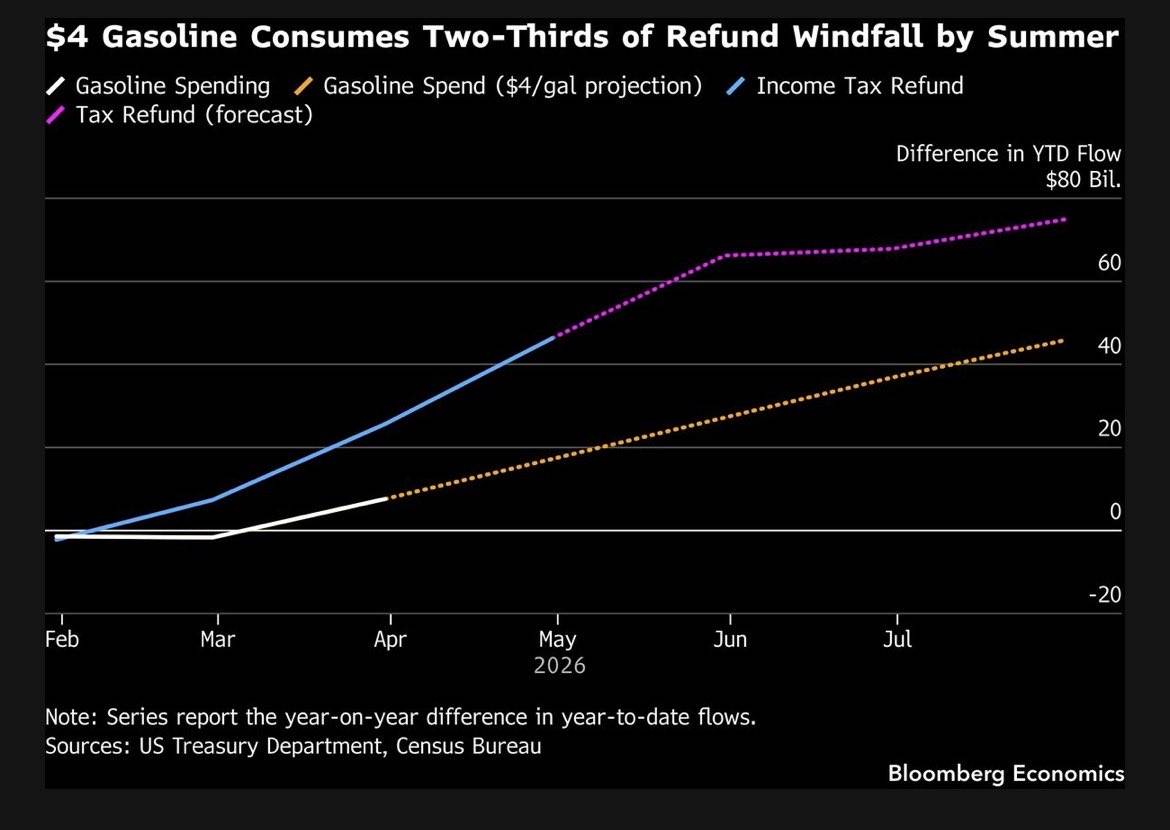

油价上涨或将吞噬三分之二的退税红利

2026-04-29 05:03

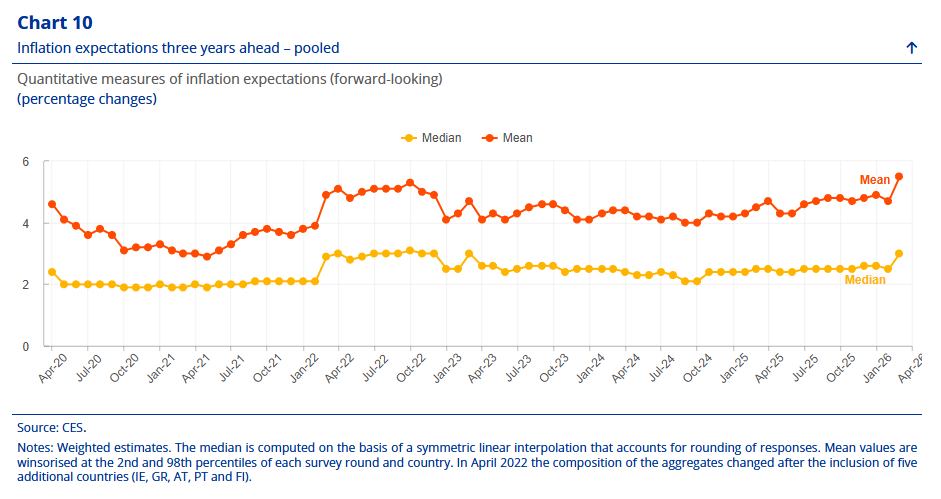

三年期通胀预期:平均值与中位数的趋势

2026-04-29 05:03

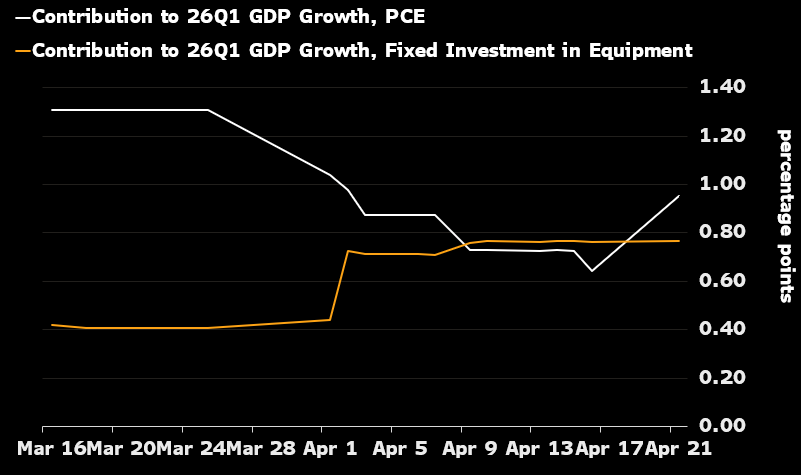

一季度GDP增长贡献预期:消费与投资的动态变化

2026-04-29 05:02

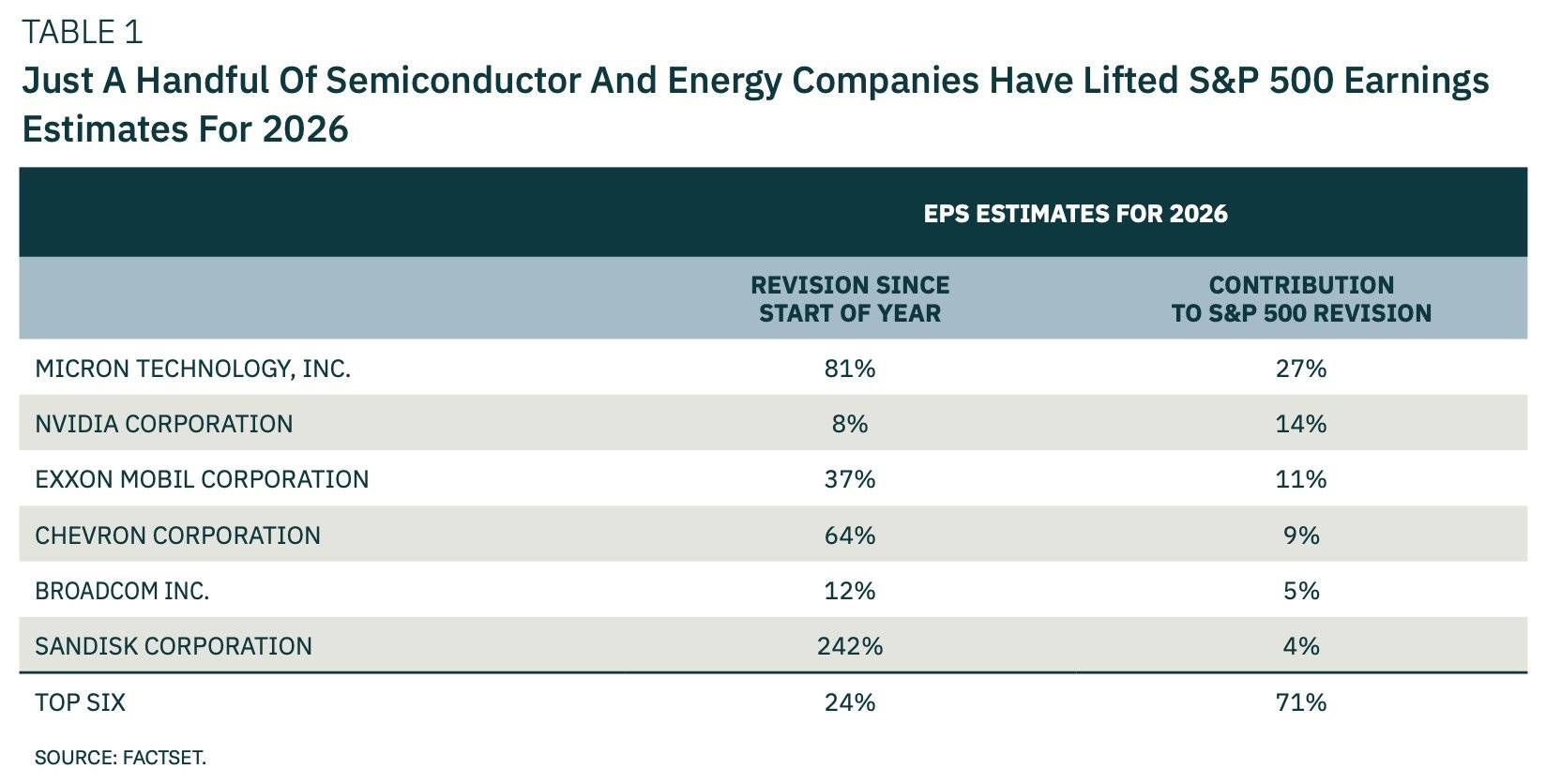

少数半导体和能源公司拉动2026年标普500盈利预期

2026-04-28 03:27

企业AI应用竞赛:Anthropic缩小与OpenAI的差距

2026-04-28 03:26

债市看空情绪急剧升温,交易员斥资对冲下跌风险

加载中...

这张图表展示了市场对美国国债未来走势的看法,可以看作是市场情绪的温度计。它通过比较两种期权的价格差异来实现:一种是押注债券价格上涨的“看涨期权”,另一种是押注债券价格下跌的“看跌期权”。图中的曲线代表不同期限的国债。当曲线下降到零线以下,意味着投资者更愿意花钱购买“看跌期权”来保护自己,说明他们担心债券价格会下跌。我们可以清楚地看到,在2026年3月左右,所有曲线都急剧下挫,跌入负值区域。这表明,市场对债券价格下跌的担忧情绪突然急剧升温。总而言之,这张图揭示了交易员们预计未来可能会出现一轮大规模的债券抛售潮,因此他们不惜支付更高的价格来购买保险(即看跌期权),以对冲这种潜在的巨大损失。

2026-04-30