加载中...

首页

资讯流

快讯

纪要及实录

图片流

投研

行业

企业报告

资管

文献

全部投研

新会话

我的收藏

历史会话

图片流

加载中...

加载中...

图片加载中...

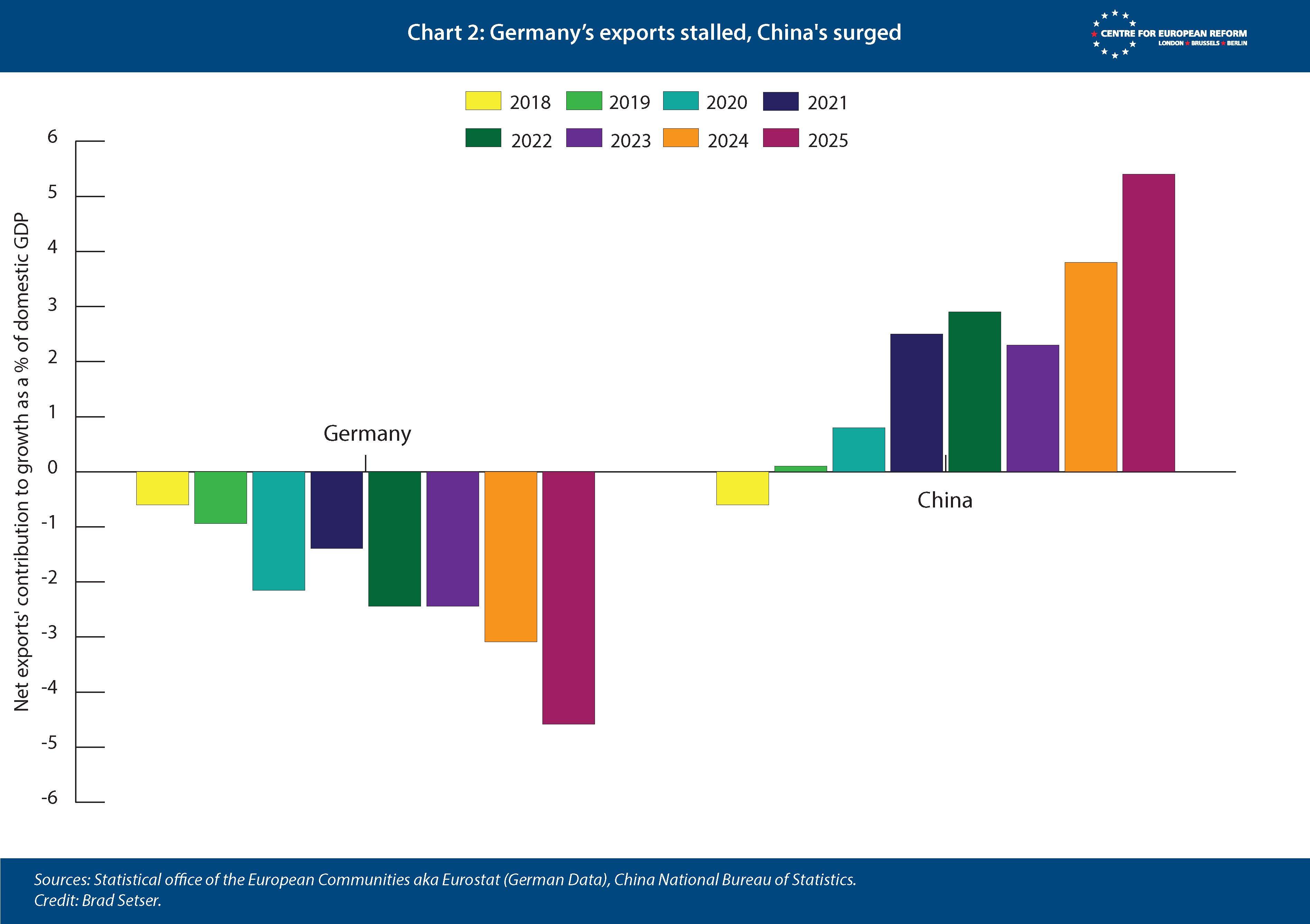

冰火两重天:德国与中国净出口对经济增长的影响对比

2026-05-27 06:26

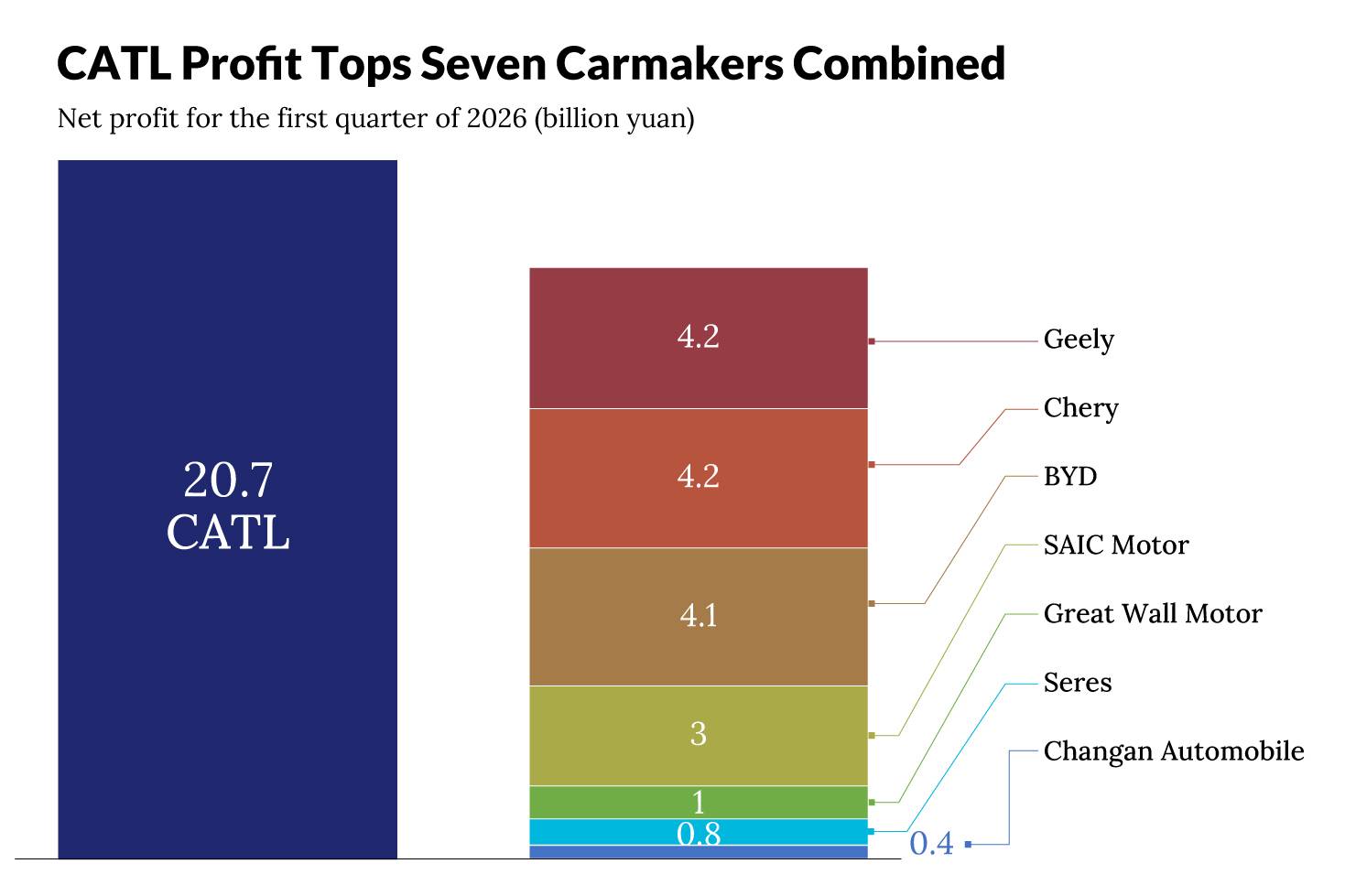

宁德时代利润超越七家车企总和

2026-05-27 06:26

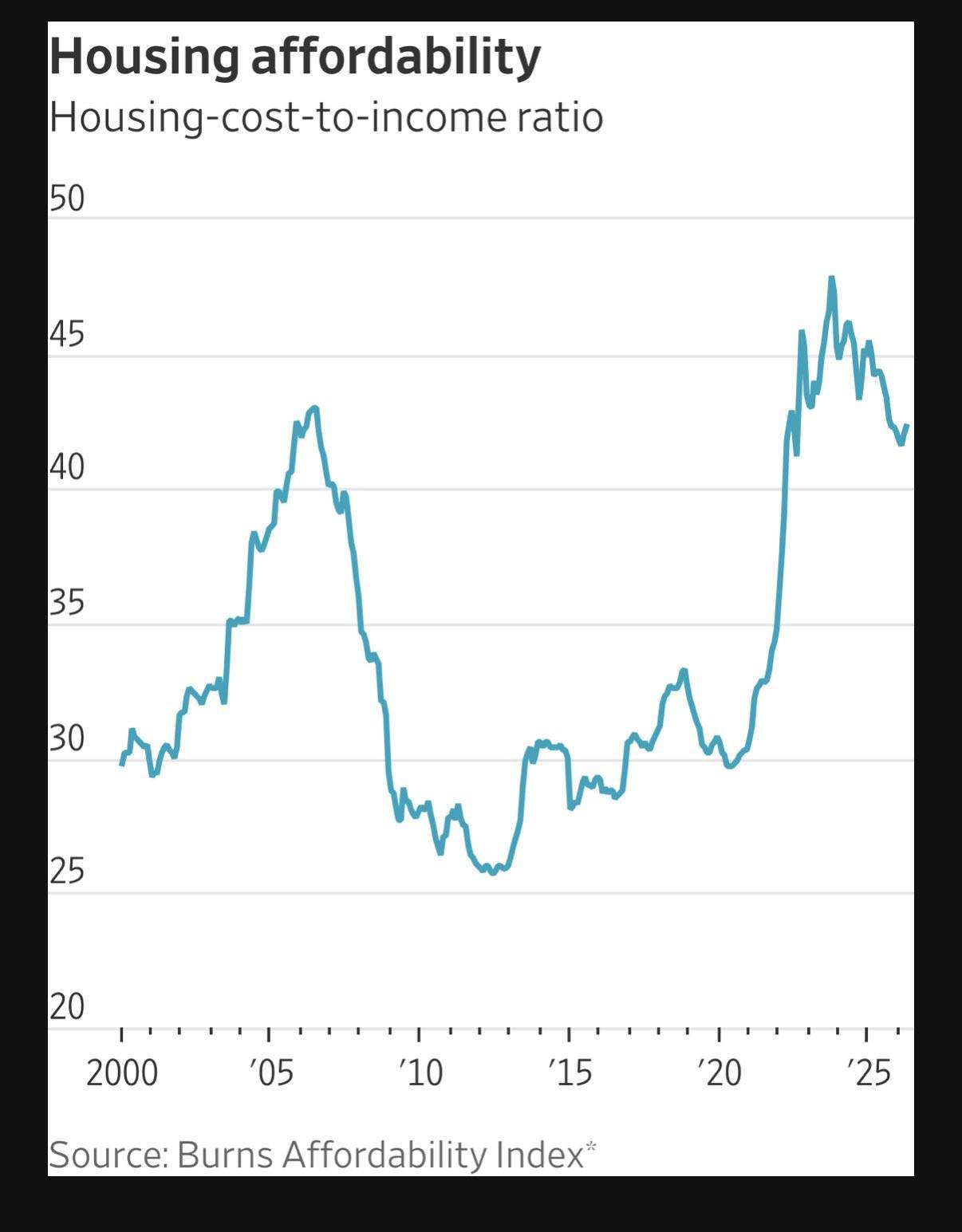

住房负担能力跌至二十余年新低

2026-05-27 06:24

美国5年期与30年期国债收益率利差收窄

2026-05-27 06:24

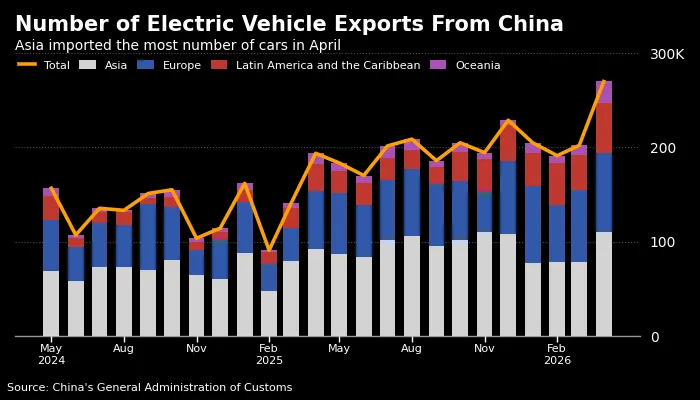

中国电动汽车出口趋势及市场分布

2026-05-27 06:22

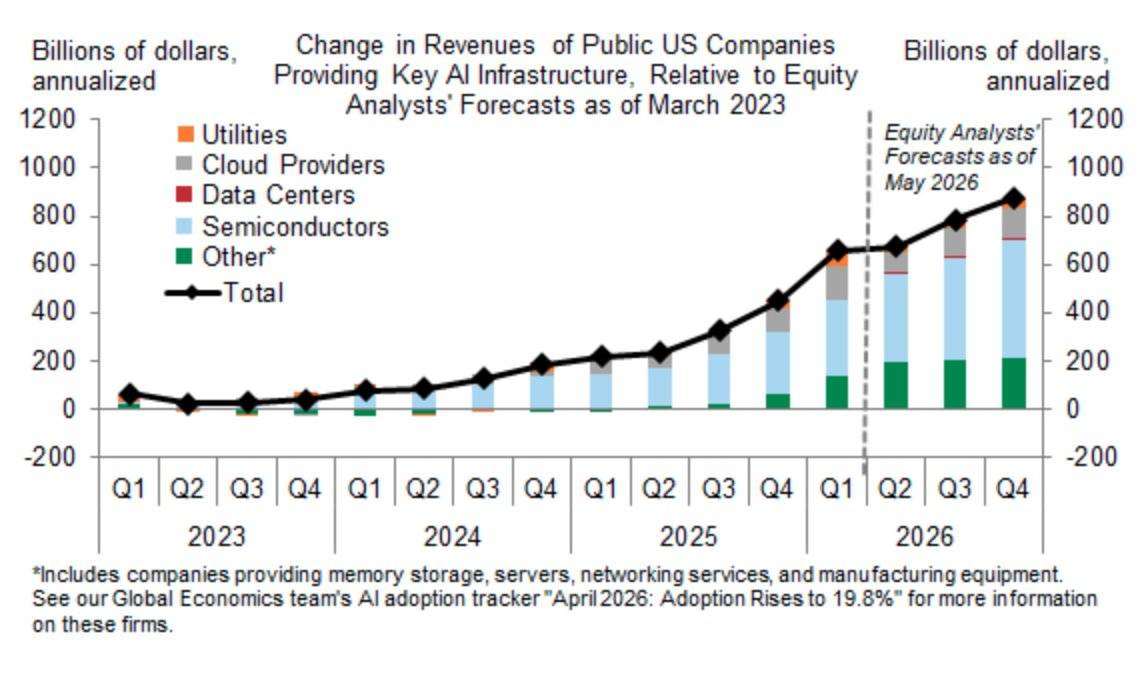

远超预期:人工智能基础设施公司的收入增长预测

2026-05-27 06:22

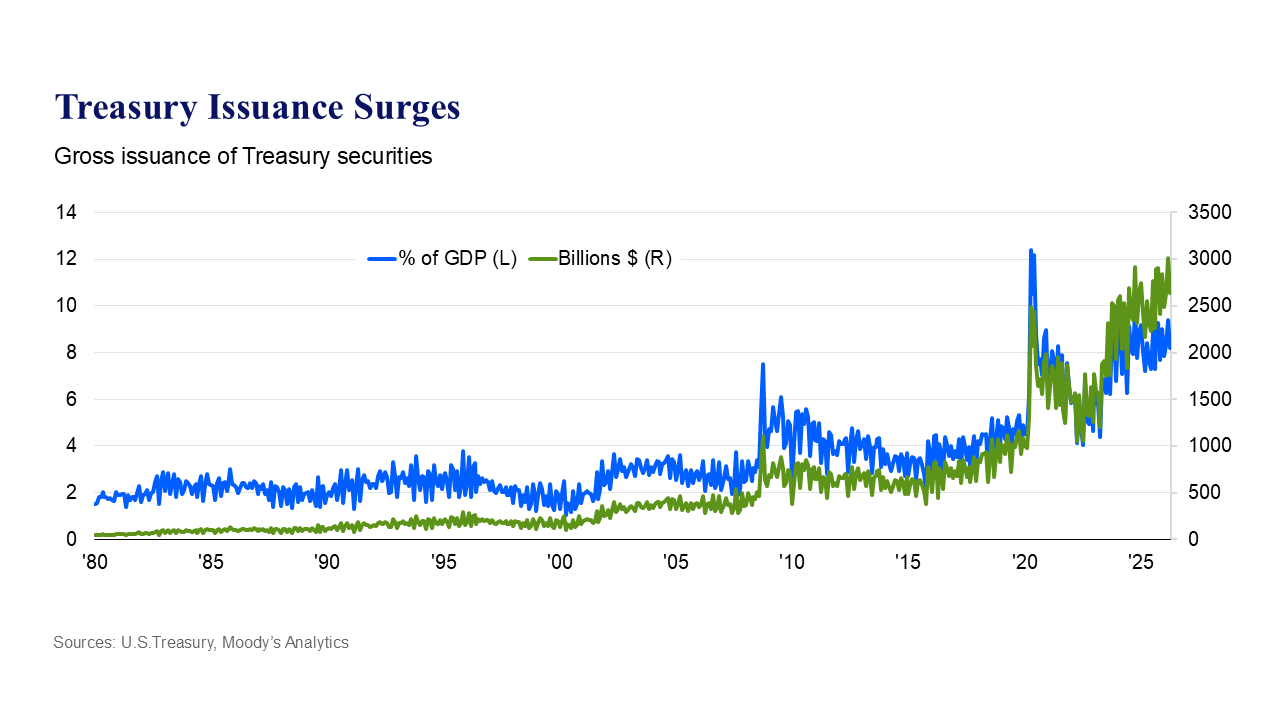

美国国债发行量激增

2026-05-27 06:22

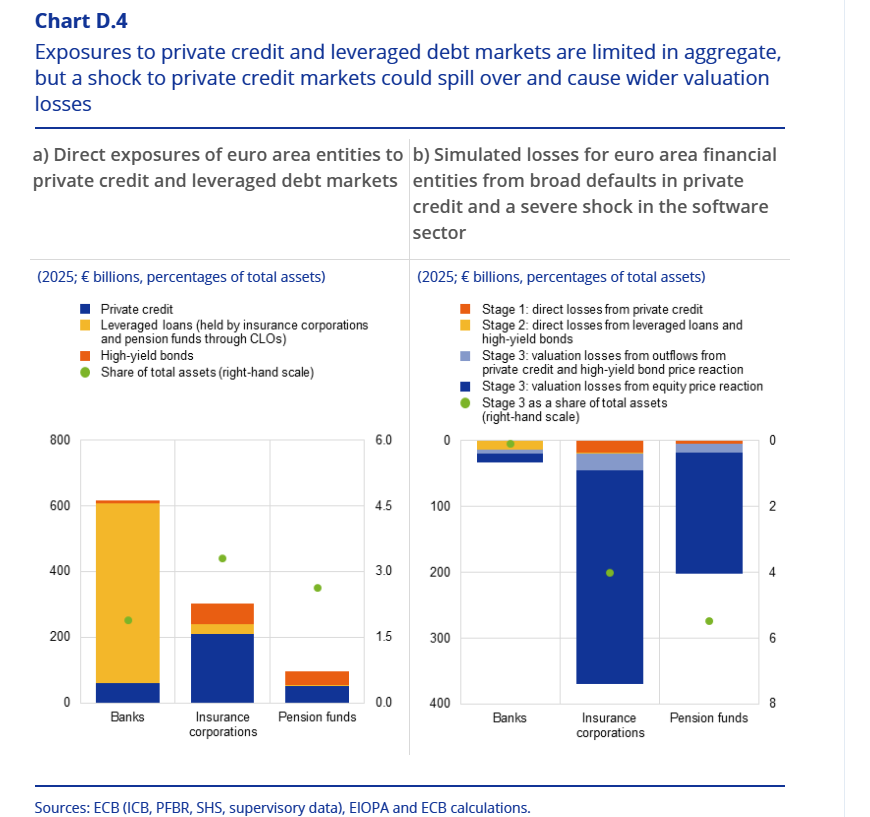

私有信贷风险:对欧元区金融机构的潜在冲击

2026-05-27 06:21

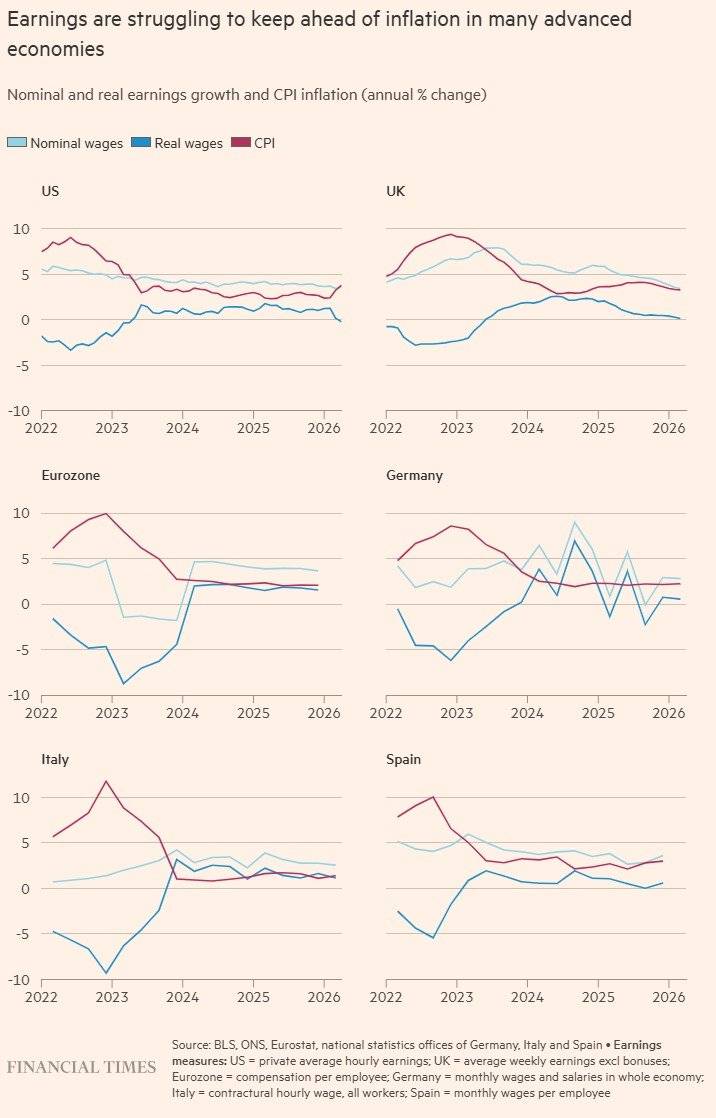

工资增长追不上物价上涨

2026-05-27 06:21

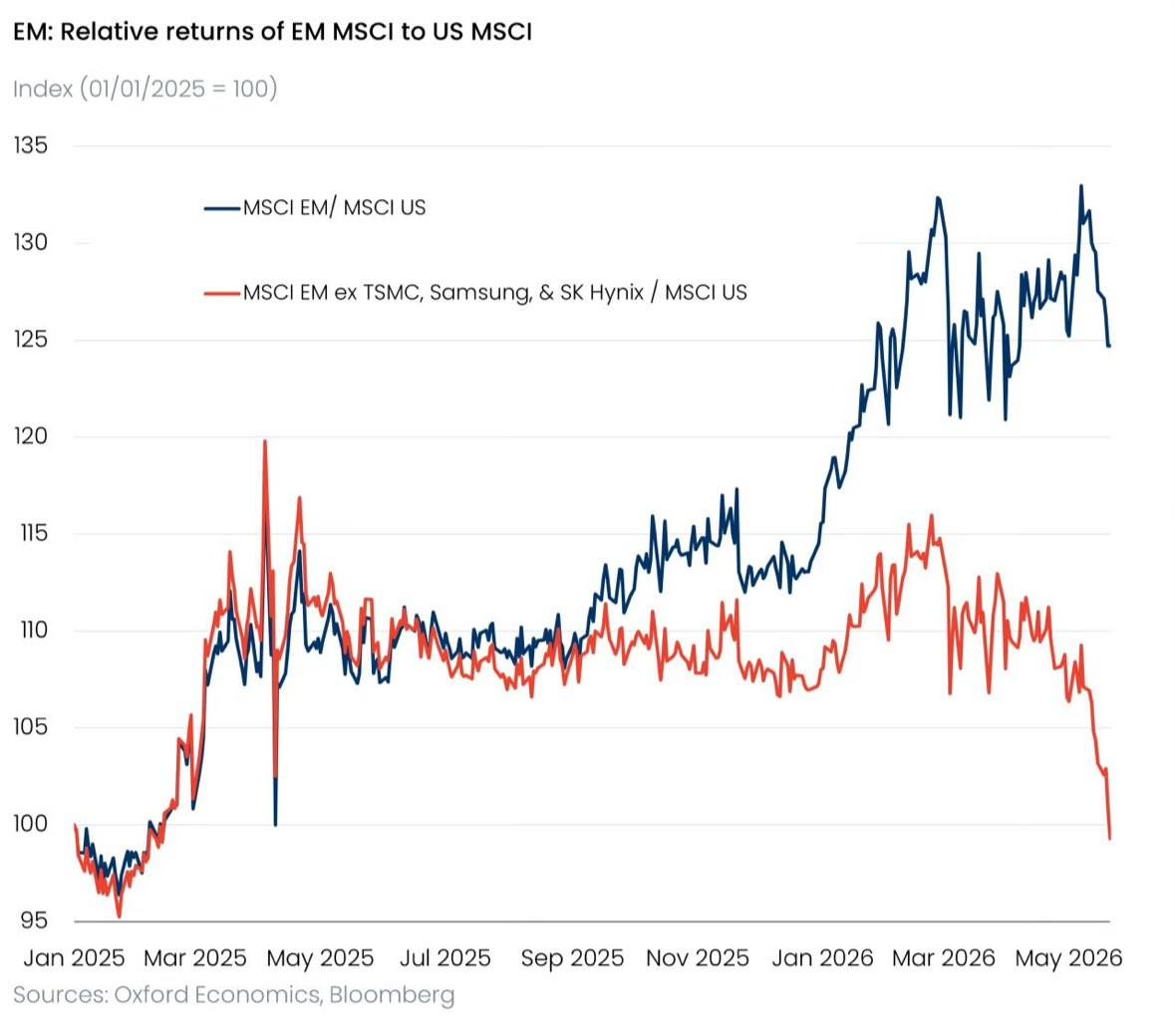

少数巨头撑起的新兴市场

2026-05-27 06:21

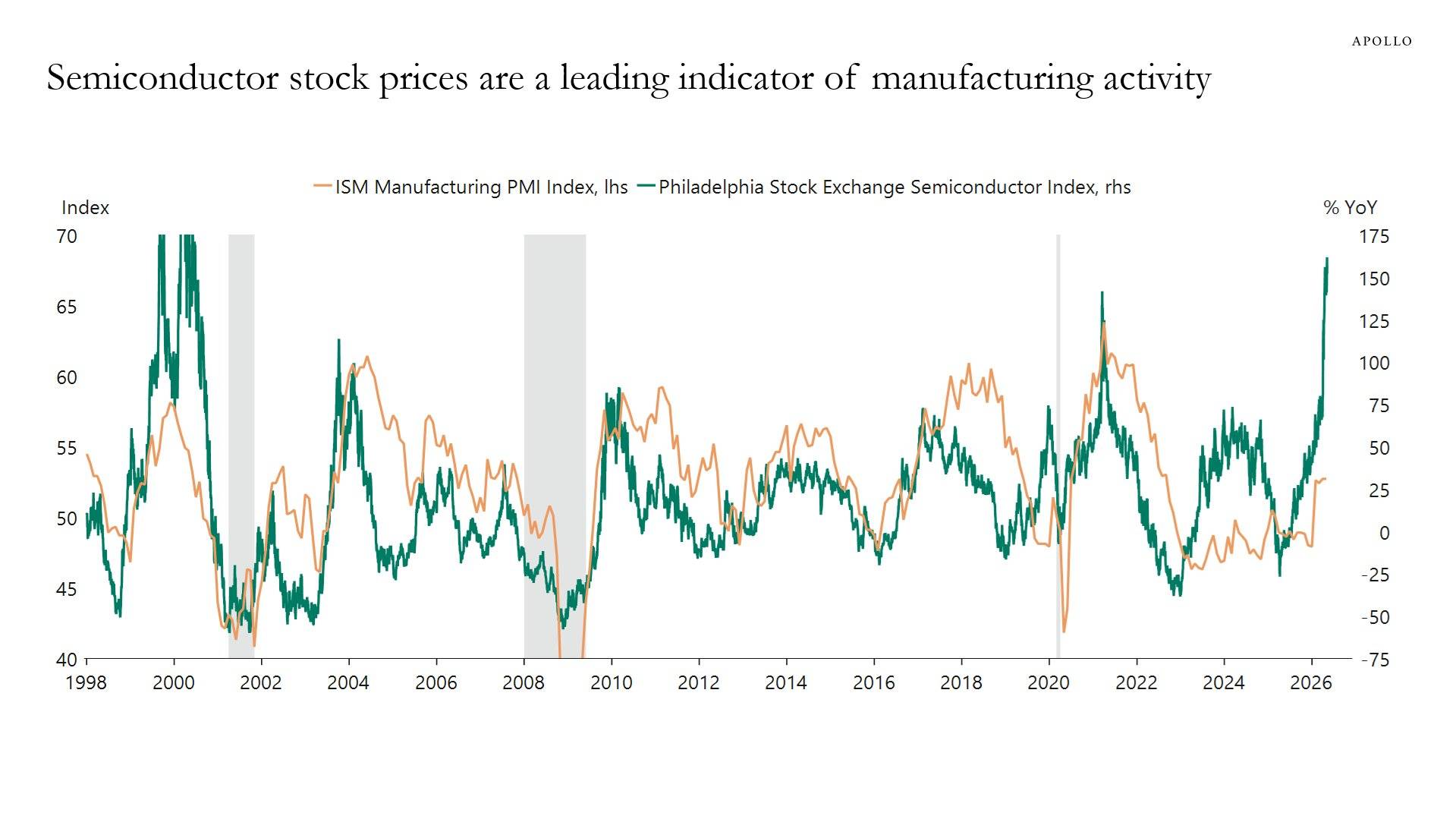

半导体股价:制造业活动的领先指标

2026-05-27 06:21

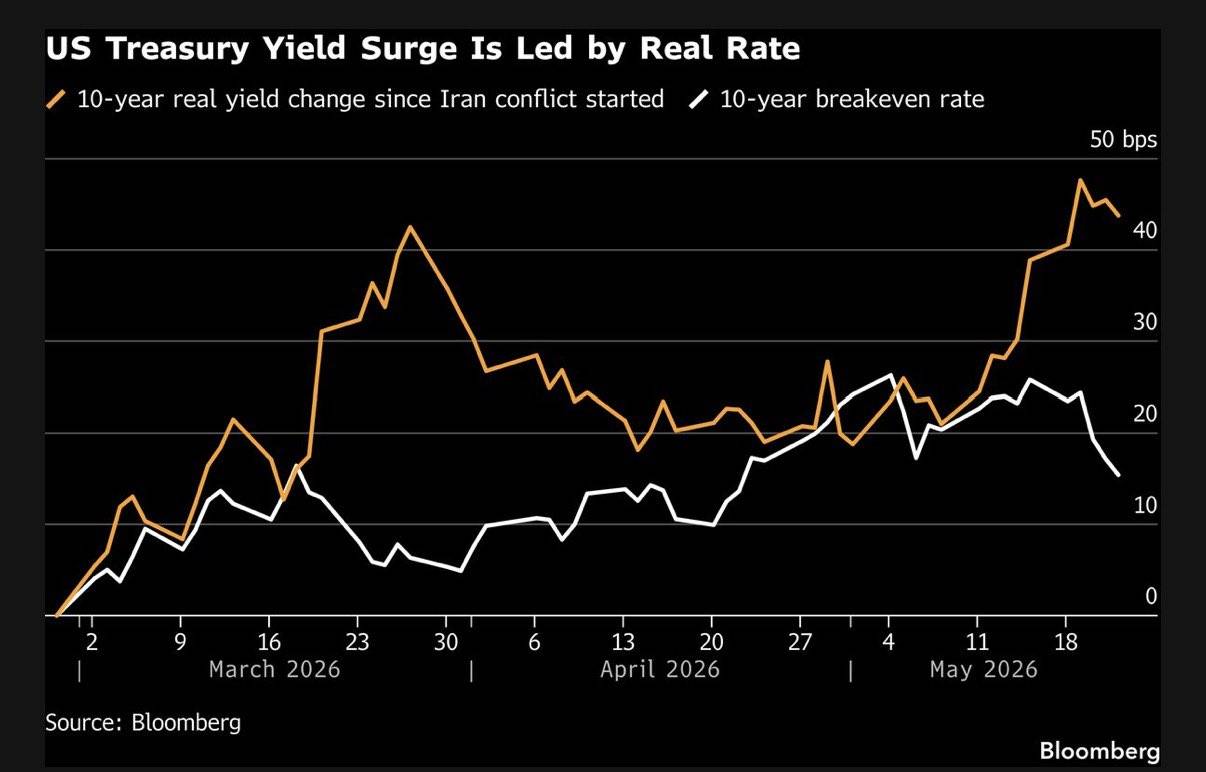

实际利率飙升:美国国债收益率上涨的真正推手

2026-05-25 04:15

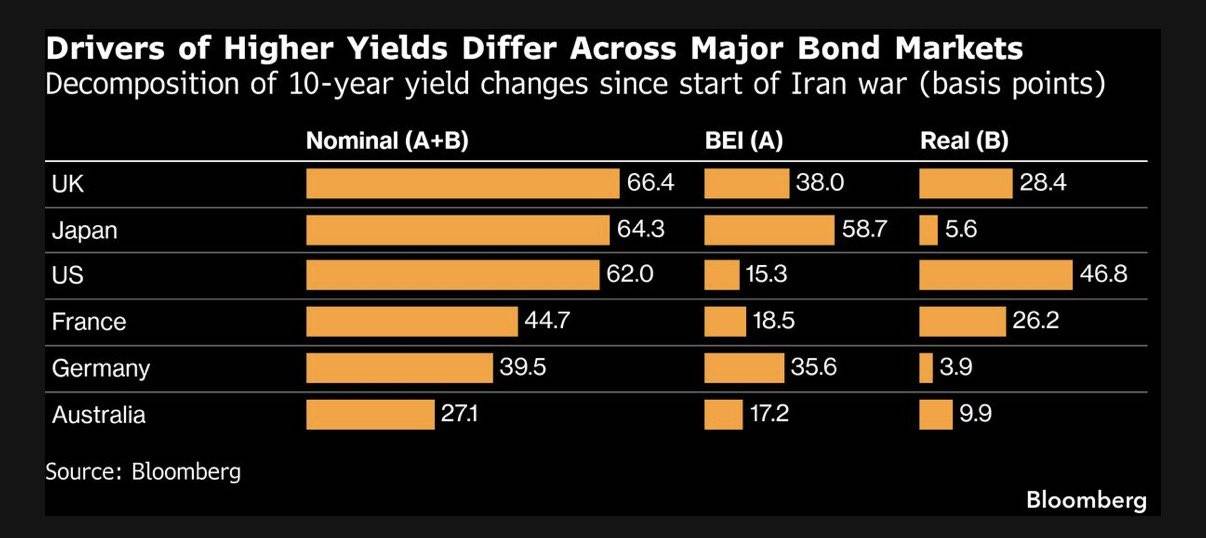

主要经济体债券收益率上涨的背后推手

2026-05-25 04:14

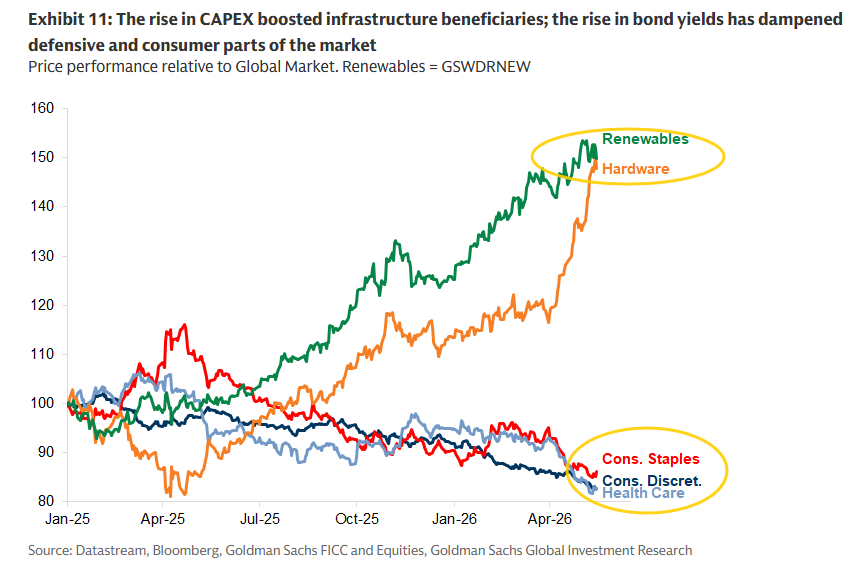

市场分化:基建投资利好能源与硬件,利率上升压制消费与医疗板块

2026-05-25 04:14

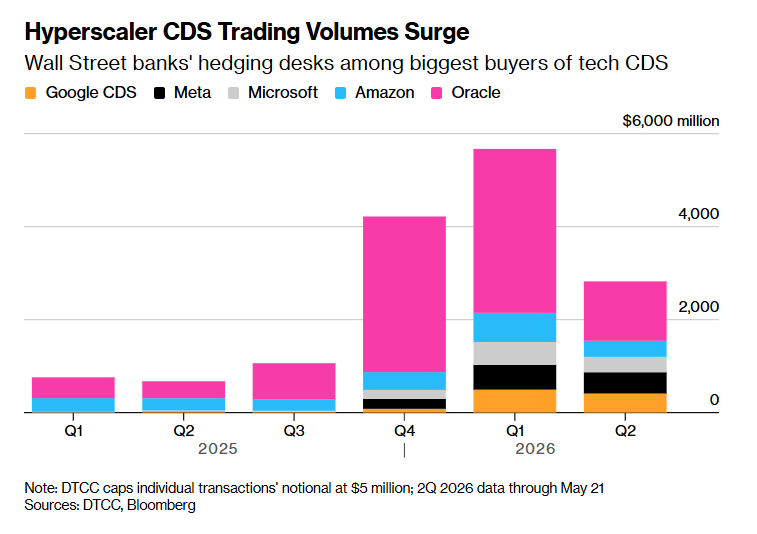

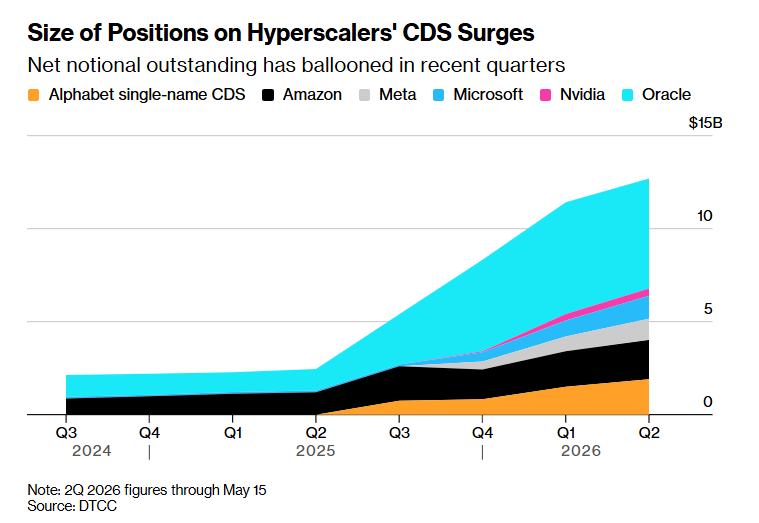

科技巨头“违约保险”交易量激增

2026-05-25 04:14

大型科技公司信用风险对赌激增

2026-05-25 04:14

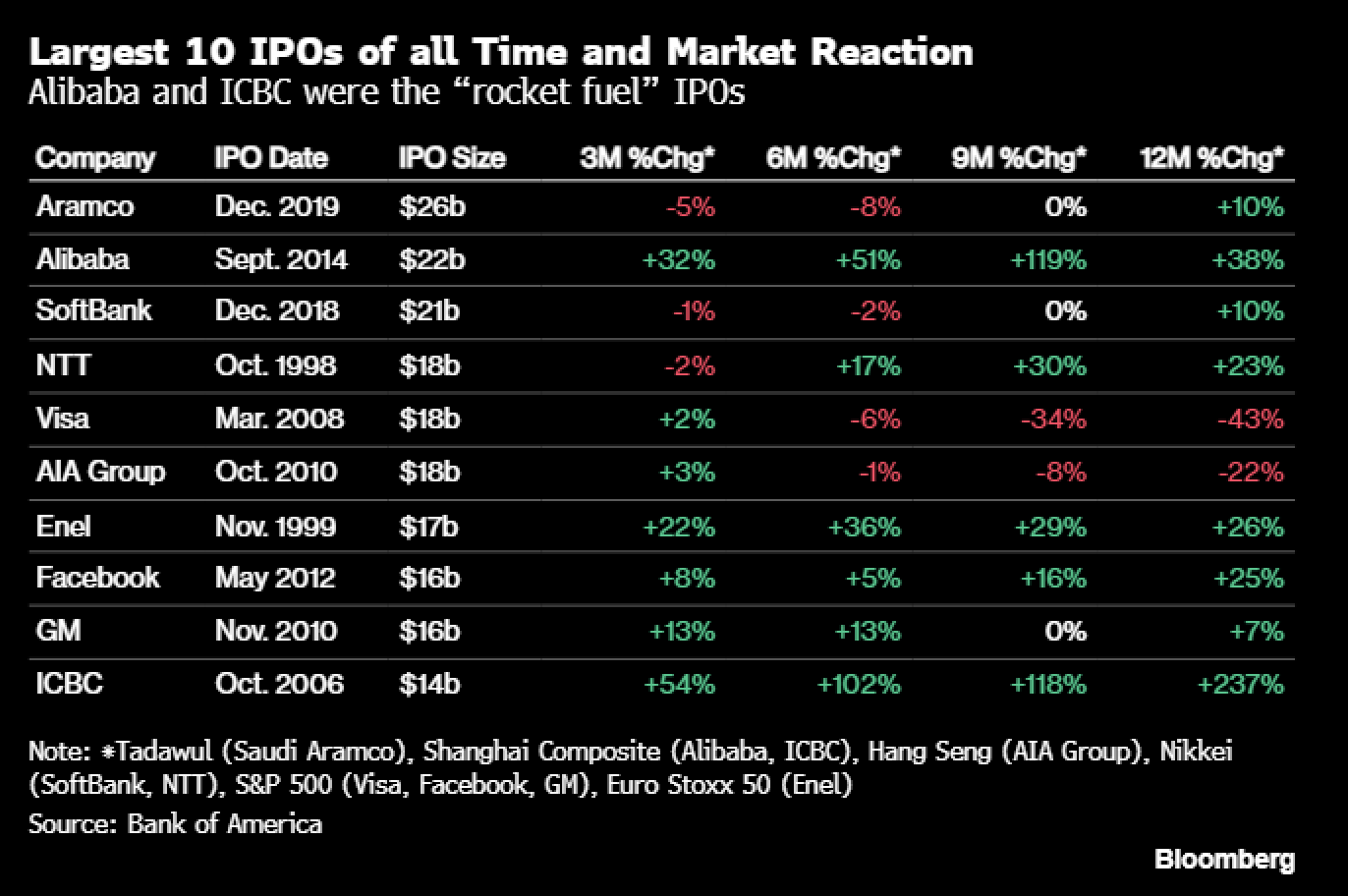

史上十大IPO:上市后表现回顾

2026-05-24 09:47

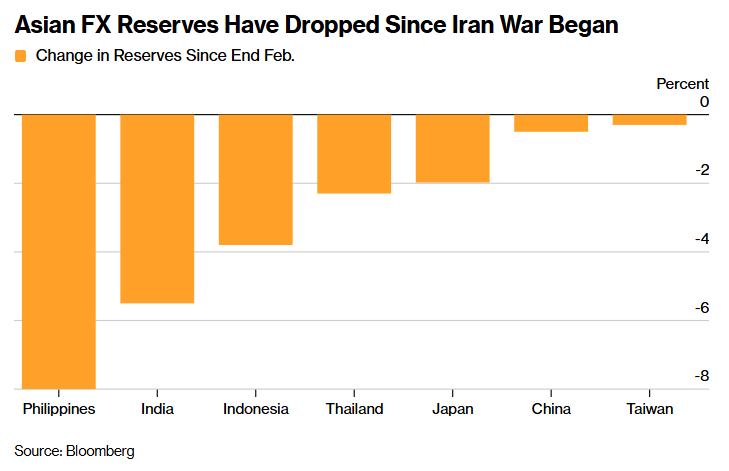

部分亚洲经济体外汇储备下降情况

2026-05-24 09:47

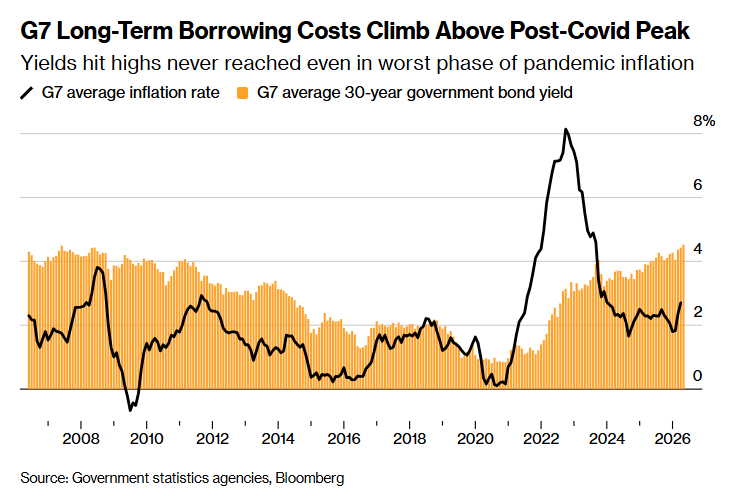

G7集团长期借贷成本创下新高

2026-05-24 09:47

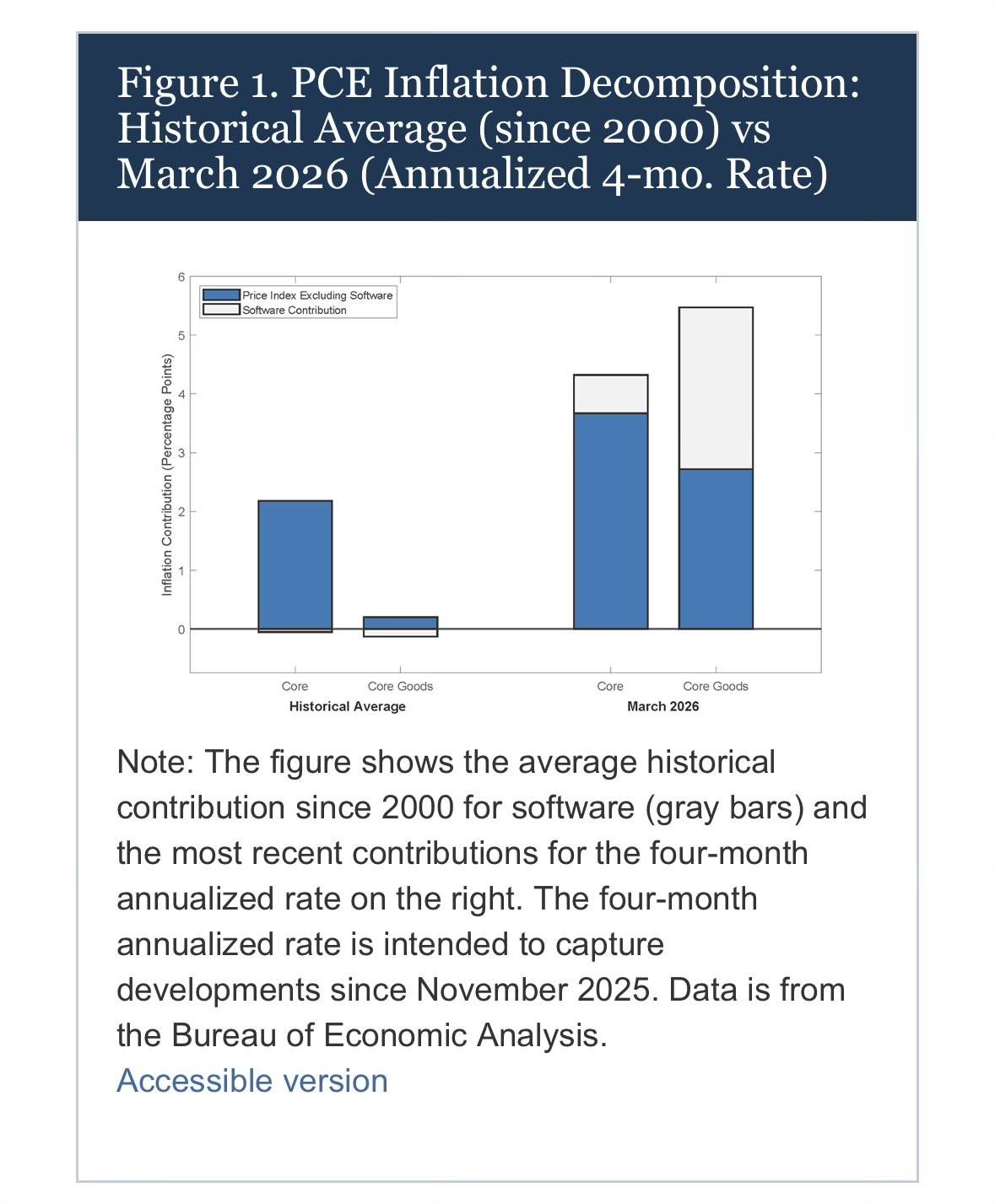

通胀成分解析:软件价格的今昔对比

2026-05-24 09:47

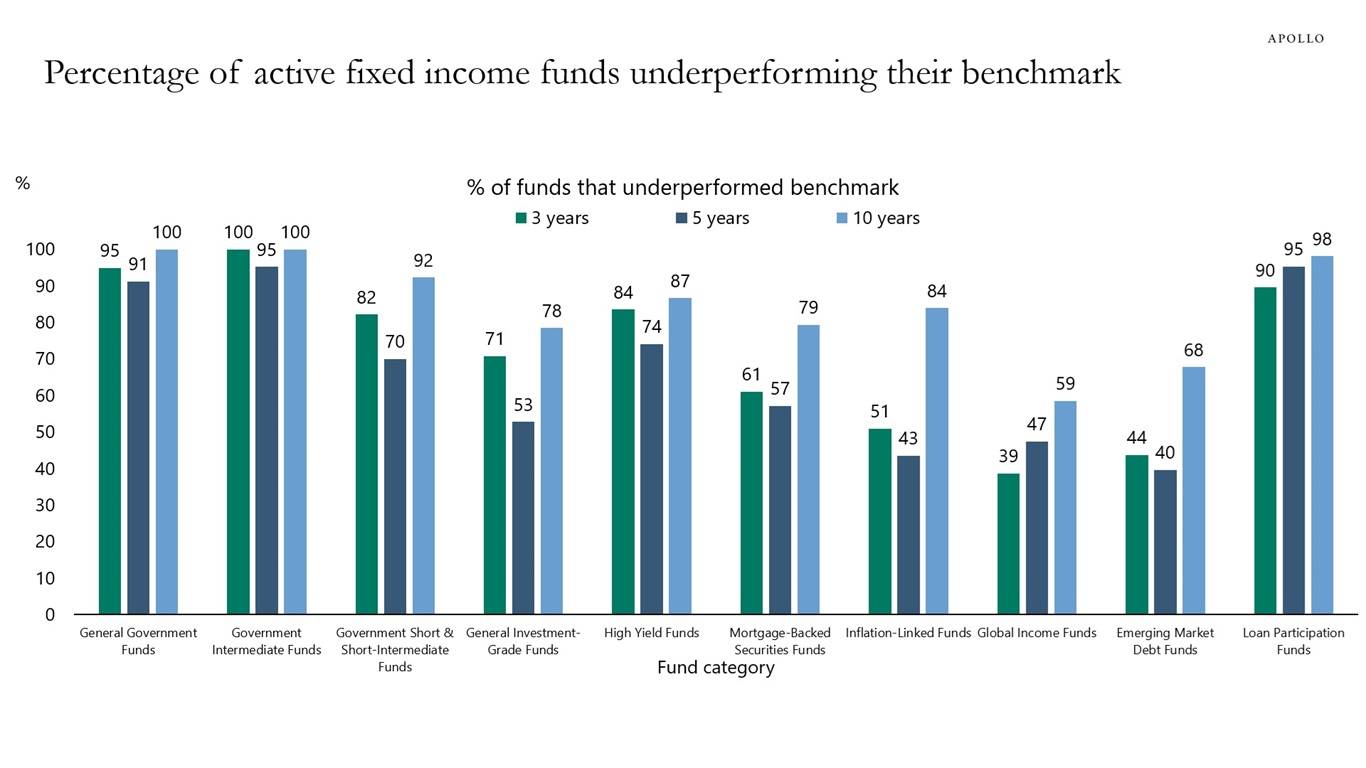

主动型债券基金,多数跑不赢市场

2026-05-20 23:31

美国5年期与30年期国债收益率利差收窄

加载中...

这张图表展示了美国5年期国债和30年期国债之间收益率(即利率)的差距,这个差距被称为“收益率利差”。纵轴的“基点”是衡量这个差距的单位,100个基点等于1个百分点。图中的曲线显示,在过去的一年里,这个利差经历了波动。在2025年8月左右,利差曾扩大到超过120个基点,但近期(2026年5月)已大幅收窄至约80个基点,达到了一年来的最低水平。简单来说,这意味着长期国债相对于中期国债的收益率优势正在减小,这种现象通常被市场解读为投资者对未来长期经济增长和通胀的预期有所降温。

2026-05-27