加载中...

首页

资讯流

快讯

纪要及实录

图片流

投研

行业

企业报告

资管

文献

全部投研

新会话

我的收藏

历史会话

图片流

加载中...

加载中...

图片加载中...

美国家庭财富与储蓄变化趋势

2026-06-03 06:22

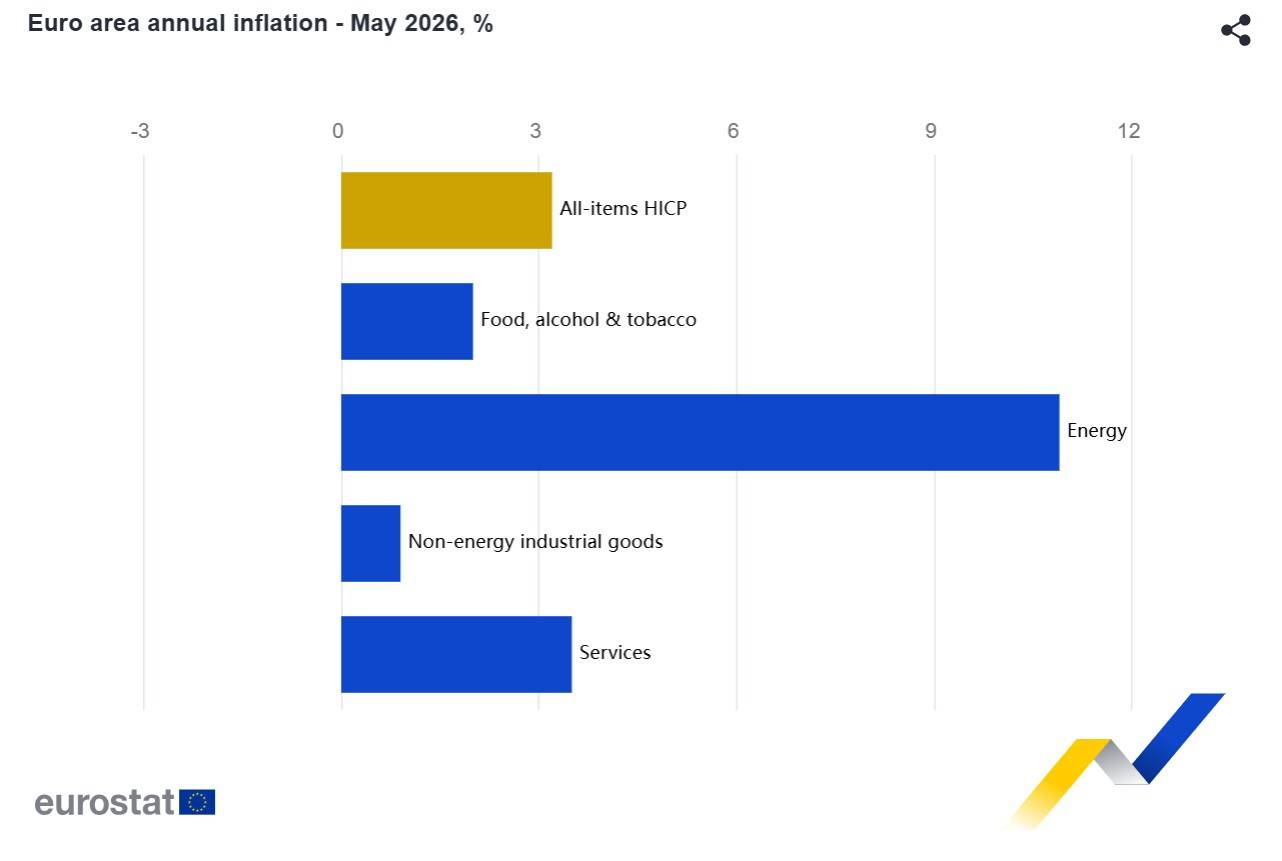

能源价格飙升:2026年5月欧元区通胀预测

2026-06-03 06:22

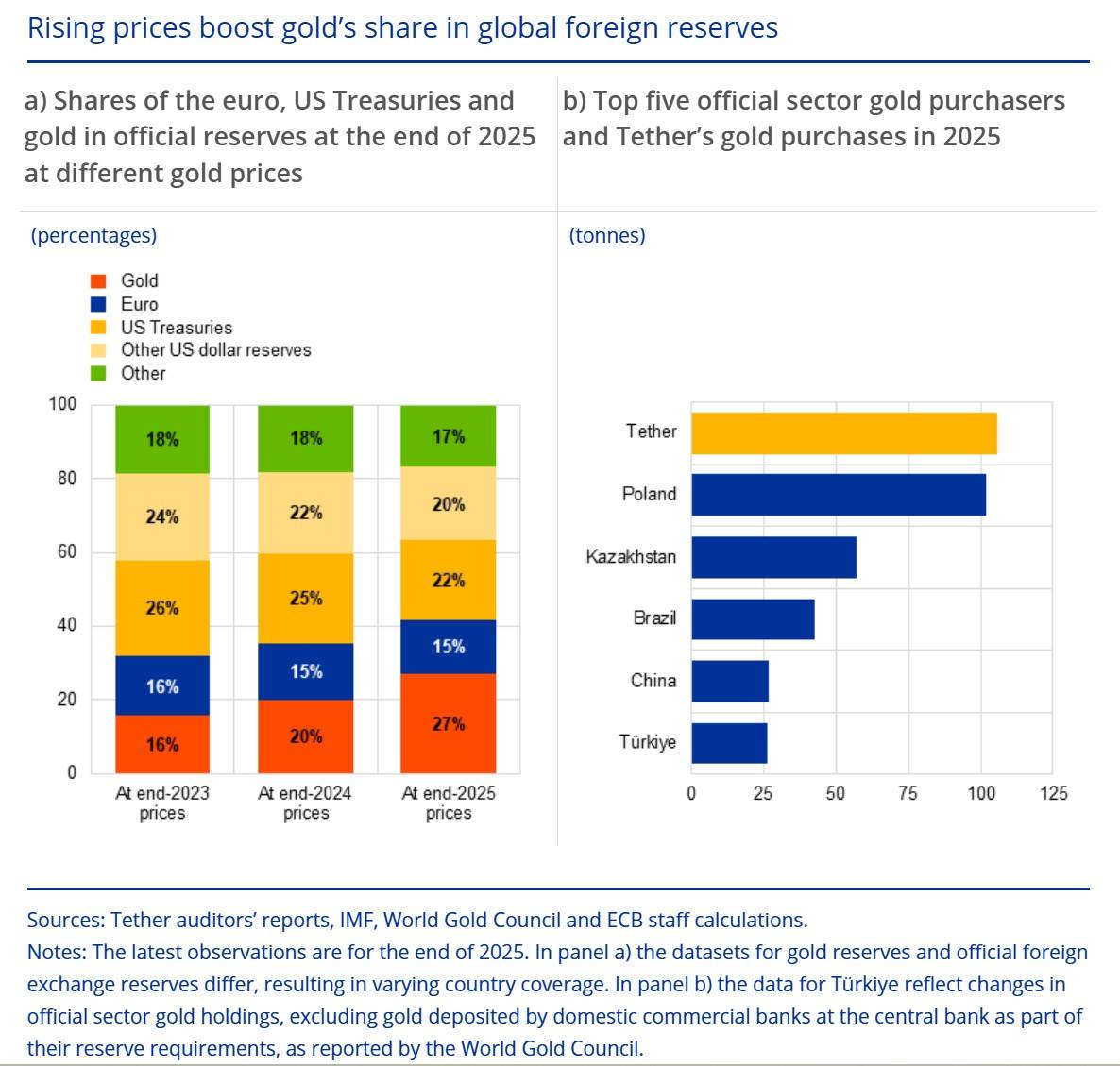

金价上涨与央行购买双重推动黄金储备地位提升

2026-06-03 06:21

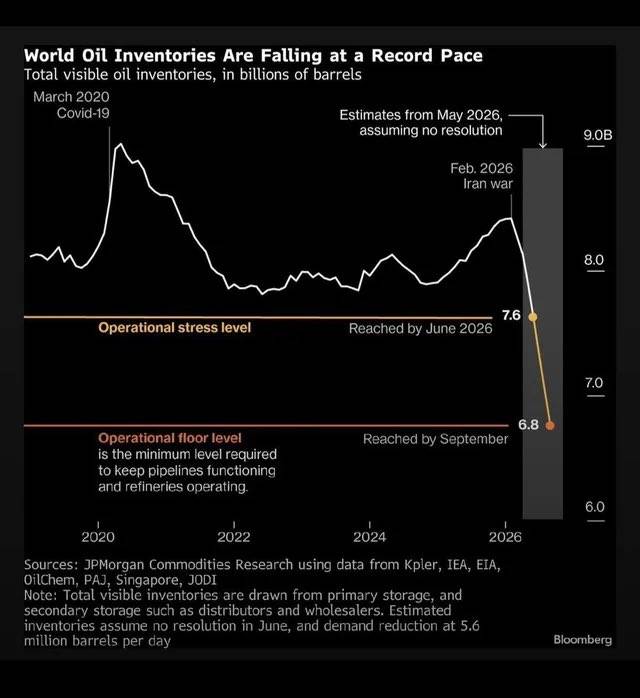

全球石油库存告急:或将以创纪录速度探底

2026-06-03 06:20

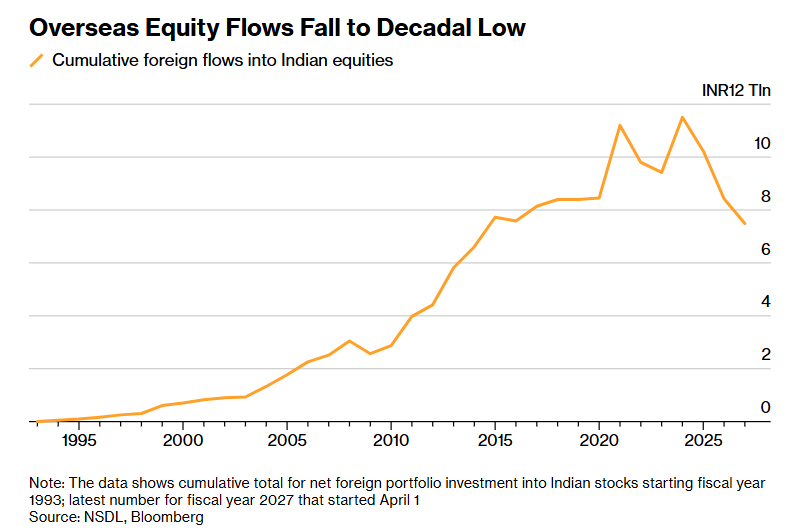

印度股市累计外国投资额降至十年低点

2026-06-03 06:20

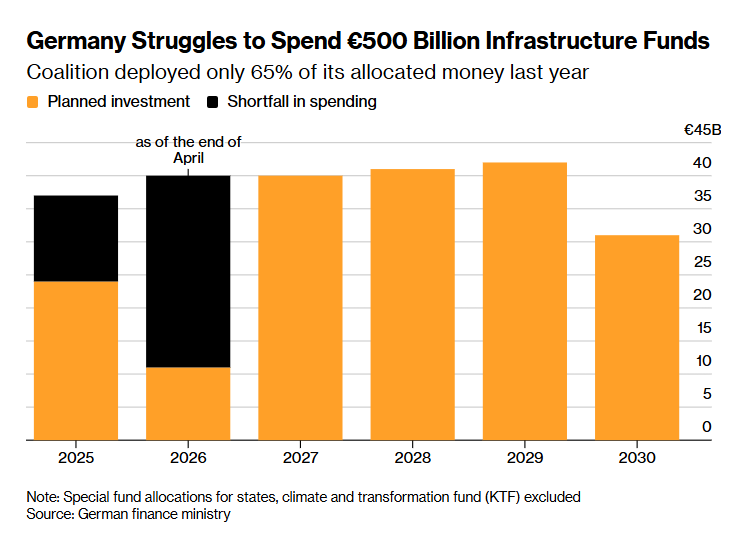

德国基建的“花钱难”问题

2026-06-03 06:19

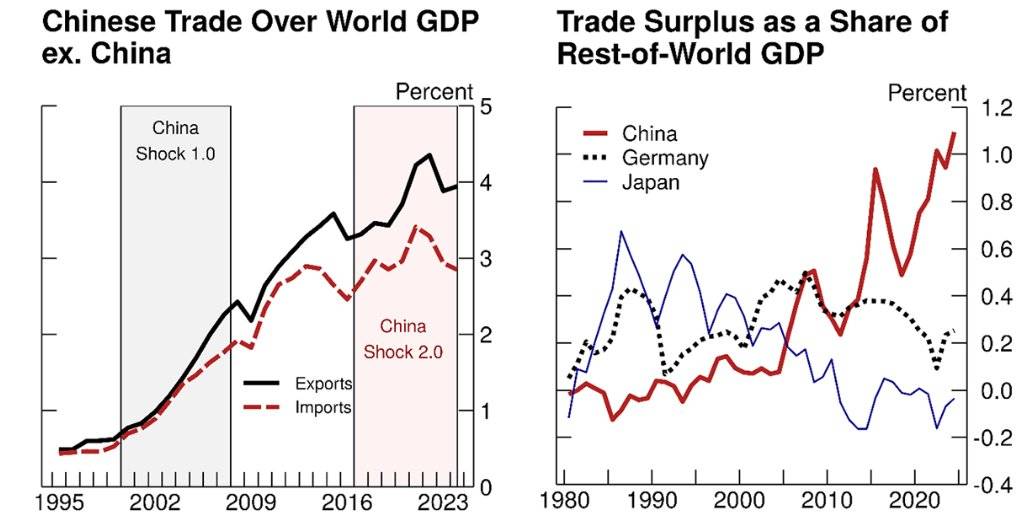

中国贸易的两次全球冲击

2026-06-03 06:19

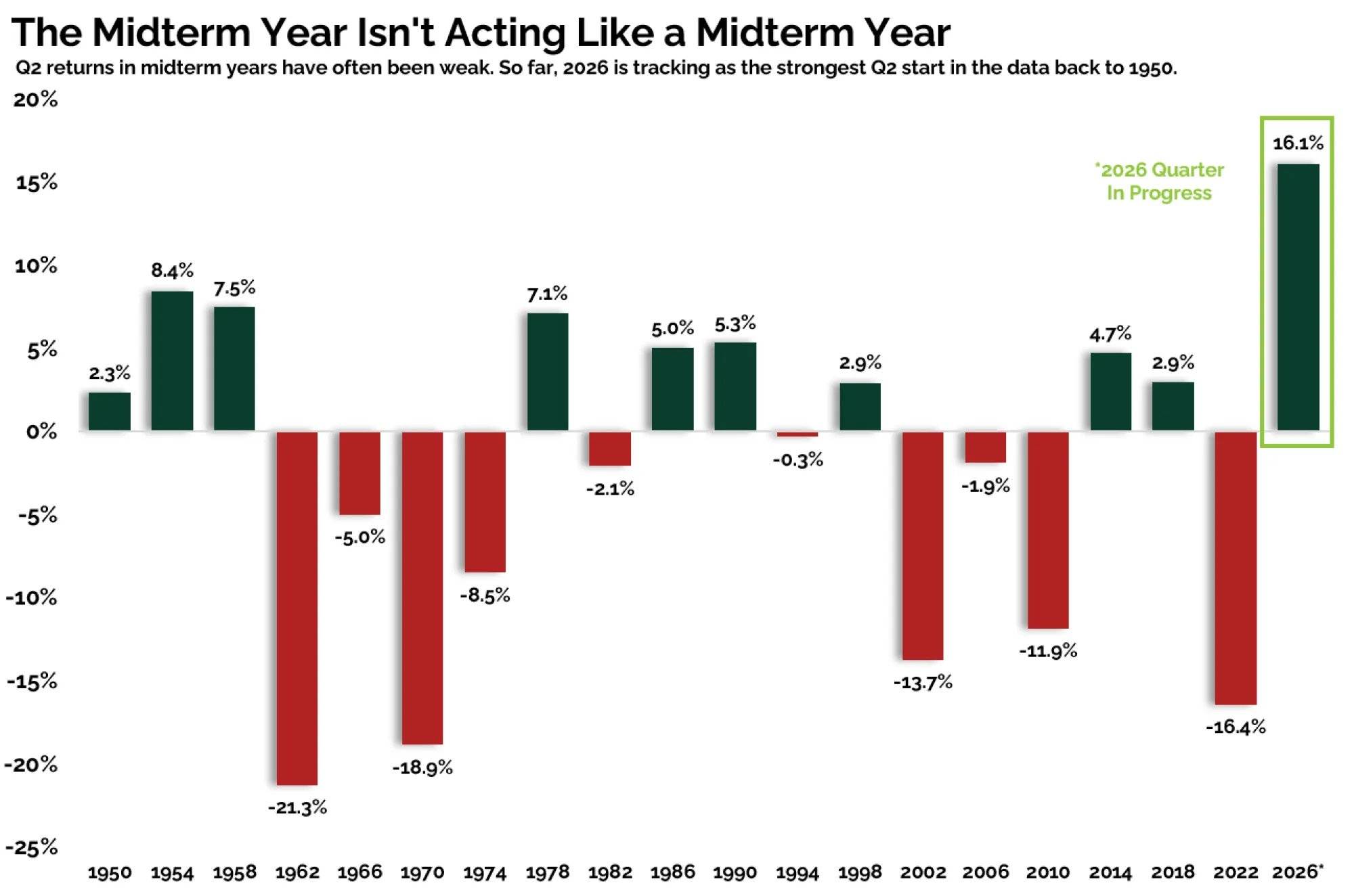

反常的中期选举年:股市表现打破历史规律

2026-06-03 06:18

信誉倒挂:英伟达与美国信用风险对比

2026-06-03 06:18

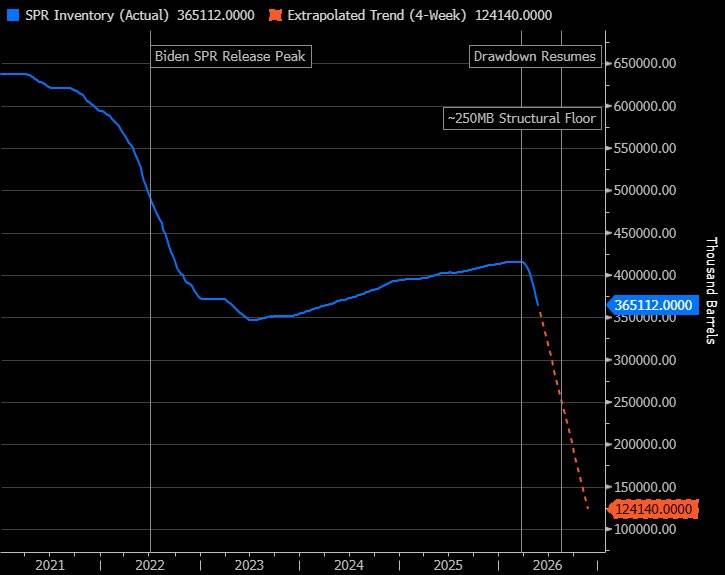

美国战略石油储备(SPR)库存变化及预测

2026-06-03 06:18

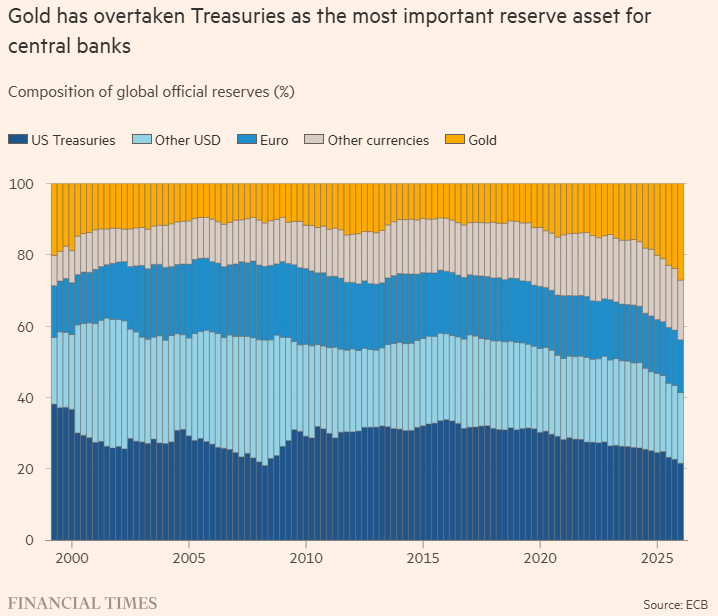

全球央行储备新格局:黄金地位超越美国国债

2026-06-03 06:17

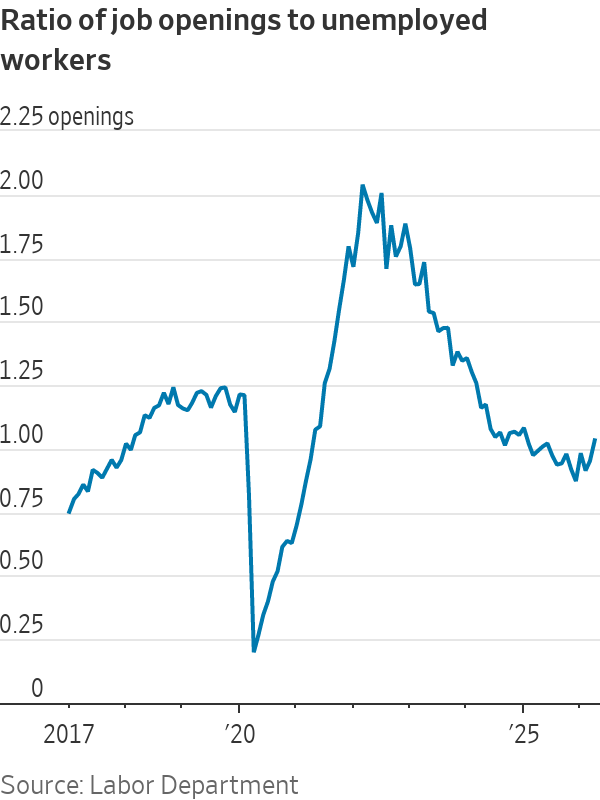

职位空缺与失业人数比:看懂就业市场冷暖

2026-06-03 06:17

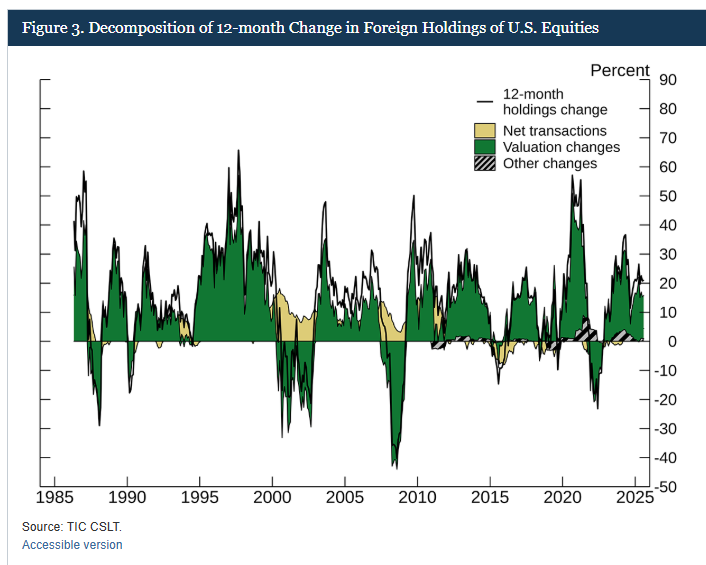

外国持有美股市值变化因素解析

2026-06-03 06:17

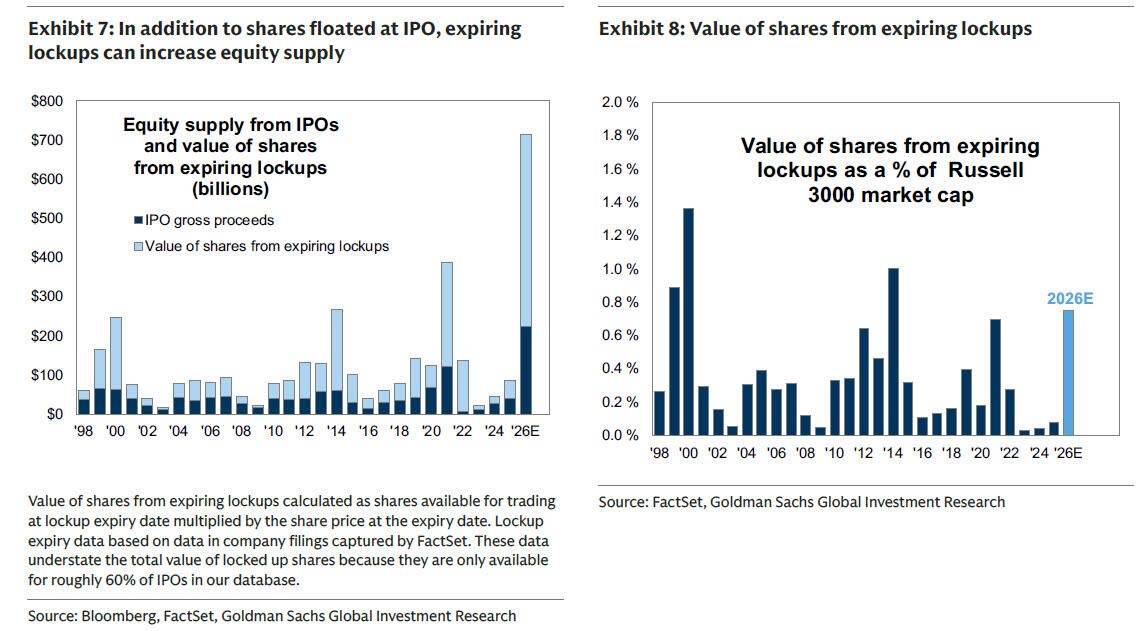

“解禁股”洪峰:IPO之外的巨大股票供应

2026-06-03 06:17

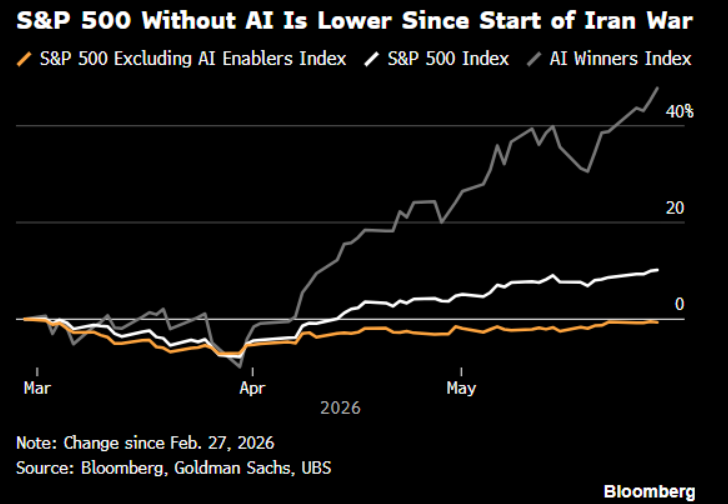

人工智能独撑大盘

2026-06-02 03:06

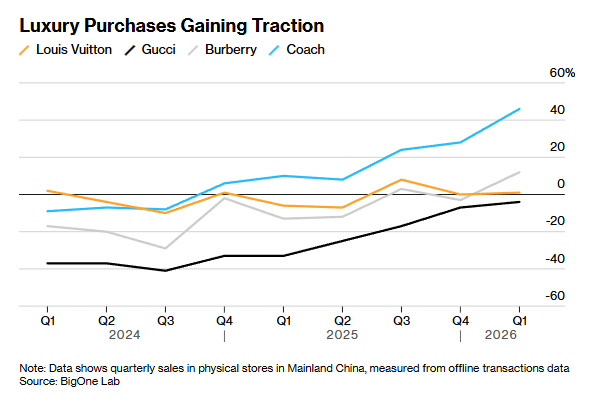

中国奢侈品市场复苏,但各品牌表现分化

2026-06-02 03:05

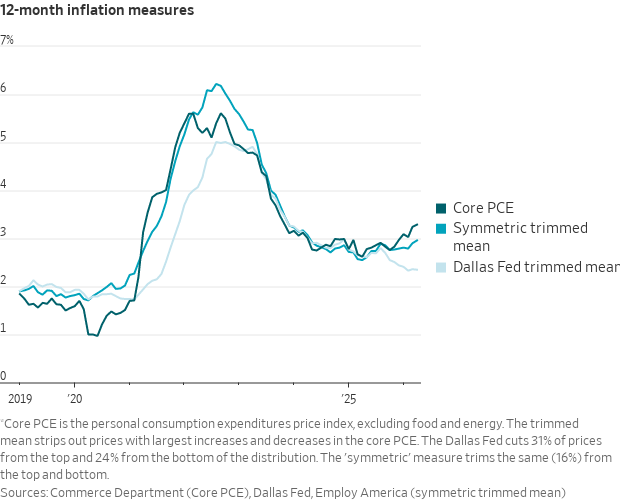

美国核心通胀指标对比分析

2026-06-02 03:04

日本出手干预后,投机者仍大举做空日元

2026-06-02 03:04

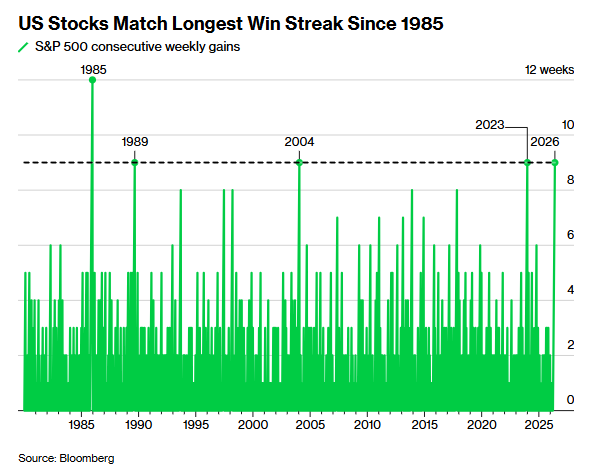

美股创下自1985年以来最长连涨纪录

2026-06-02 03:04

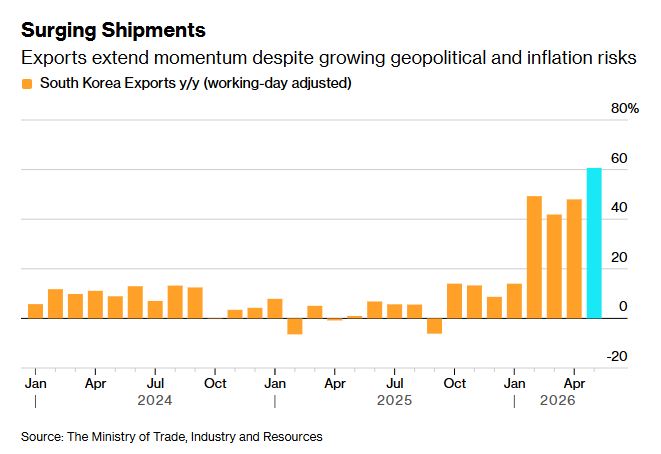

韩国出口强劲增长

2026-06-02 03:03

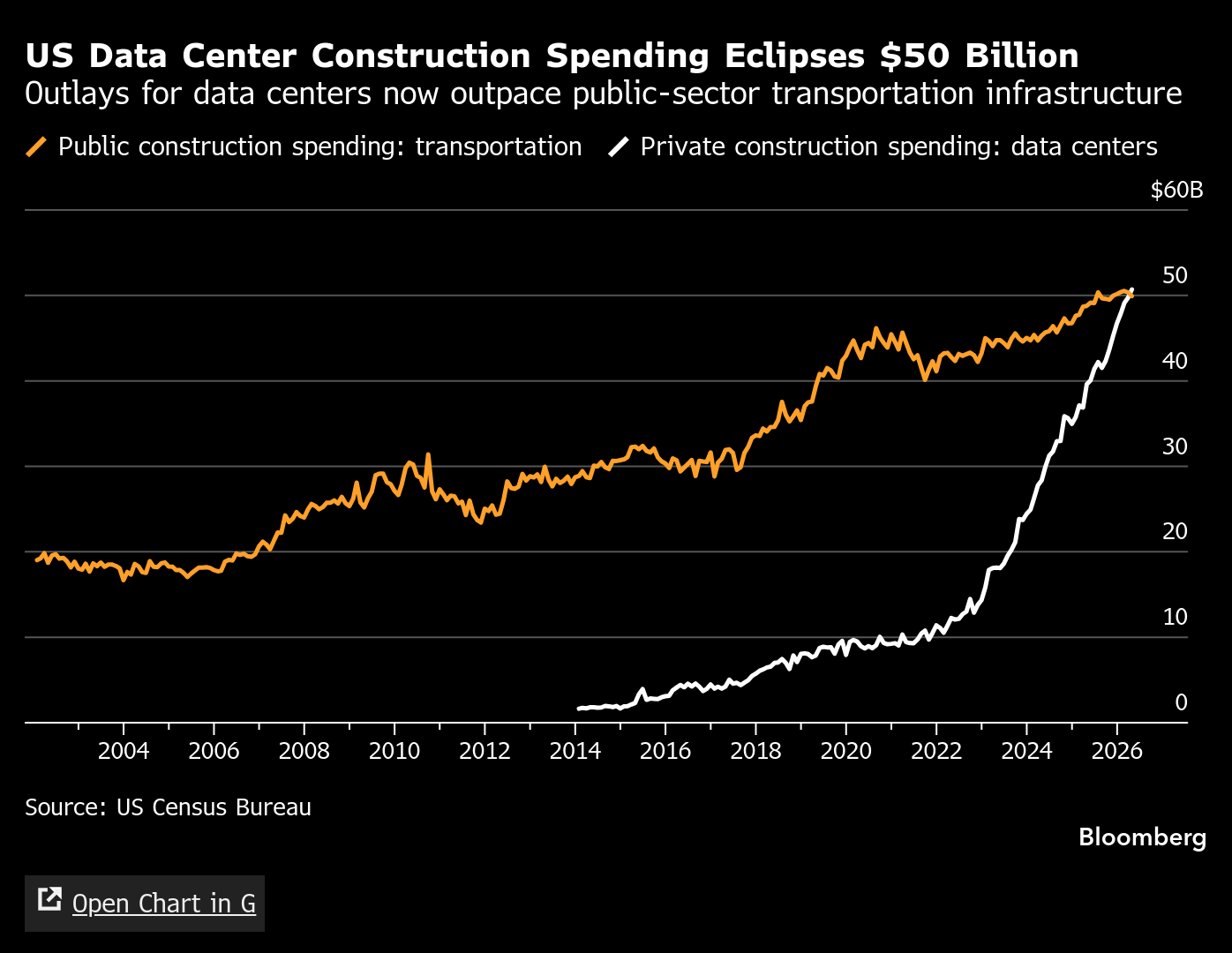

新旧基建交替:美国数据中心建设支出超越交通基建

2026-06-02 03:02

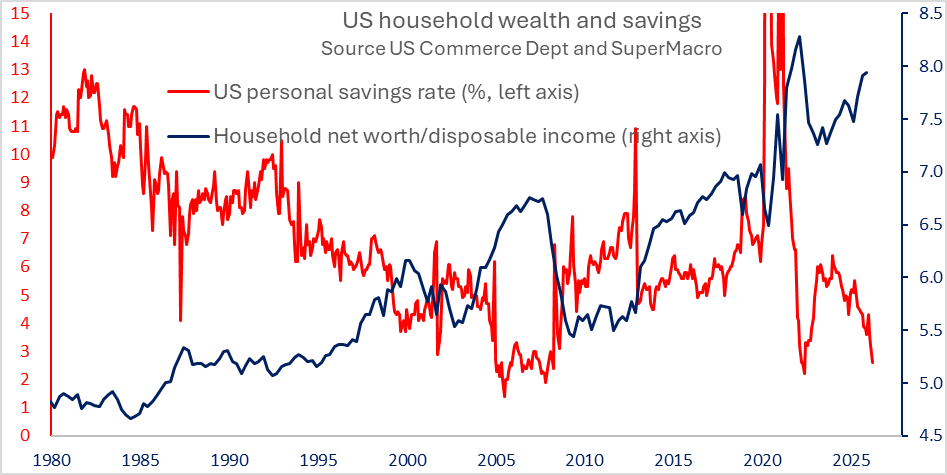

美国家庭财富与储蓄变化趋势

加载中...

这张图展示了从1980年至今美国家庭的两个重要财务指标。红线代表“个人储蓄率”,即居民把多少比例的可支配收入存了起来,对应左边坐标轴。蓝线代表“家庭净资产与可支配收入的比率”,可以理解为家庭的“家底”厚度,相当于家庭不吃不喝需要多少年才能攒下现有的全部身家,对应右边坐标轴。从图中我们可以观察到几个现象:1. 长期来看,美国家庭的财富(蓝线)相对于收入是不断增长的,但在经济危机时期(如2000年和2008年)会因资产价格下跌而急剧缩水。2. 储蓄率(红线)通常与财富水平呈反向关系。当人们感觉自己的资产(如股票、房产)价值上升时,会更倾向于消费而非储蓄,导致储蓄率下降,这被称为“财富效应”。3. 在经济不确定性高的时期,如2008年金融危机和2020年新冠疫情期间,人们会出于预防动机而大幅增加储蓄,导致储蓄率飙升。特别是在2020年后,储蓄率在达到顶峰后又迅速降至历史低位,而家庭财富则创下新高。

2026-06-03