加载中...

首页

资讯流

快讯

纪要及实录

图片流

投研

行业

企业报告

资管

文献

全部投研

新会话

我的收藏

历史会话

图片流

加载中...

加载中...

图片加载中...

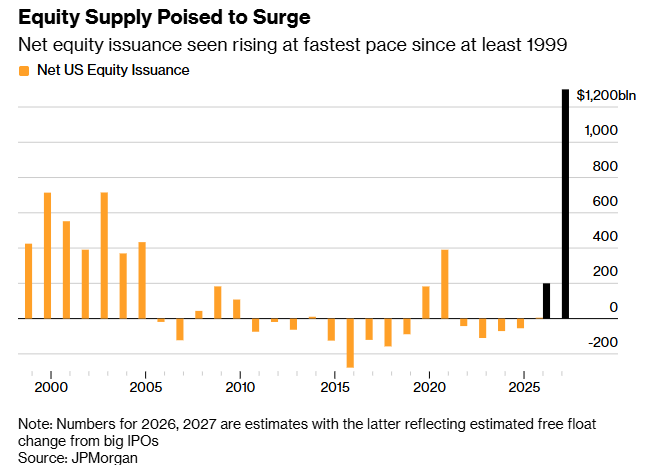

美国股票供应预计将大幅飙升

2026-06-16 04:08

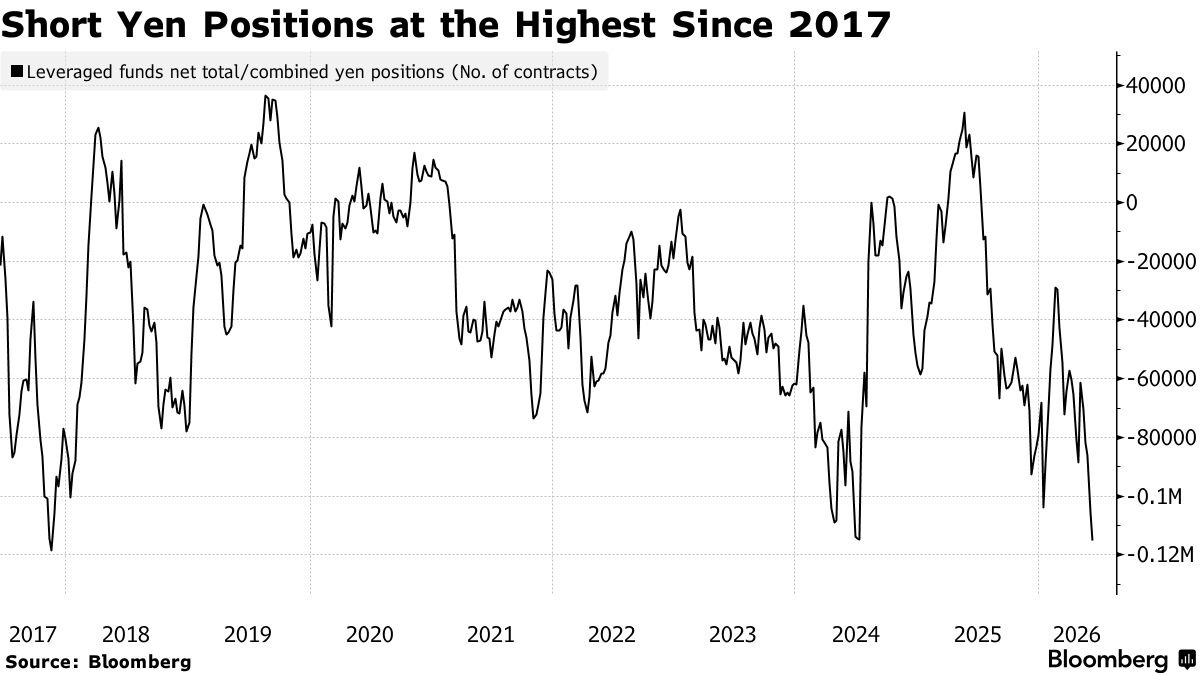

日元空头头寸创2017年来新高

2026-06-16 04:07

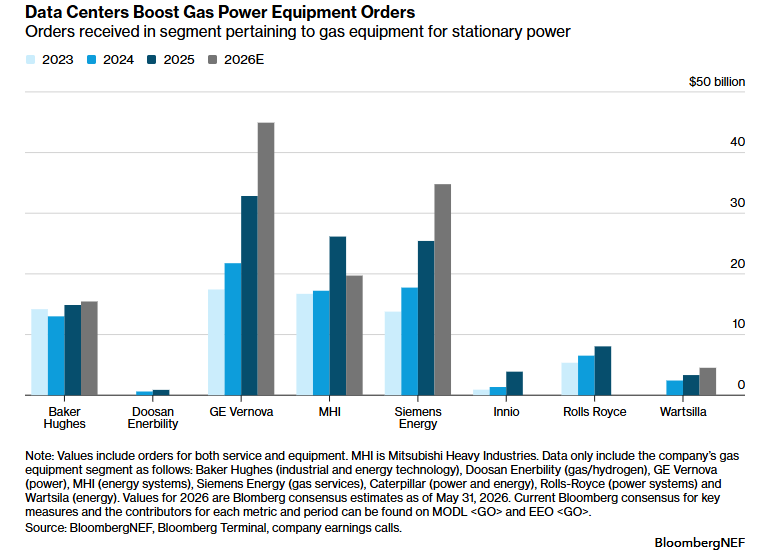

数据中心热潮带动燃气发电设备订单增长

2026-06-16 04:06

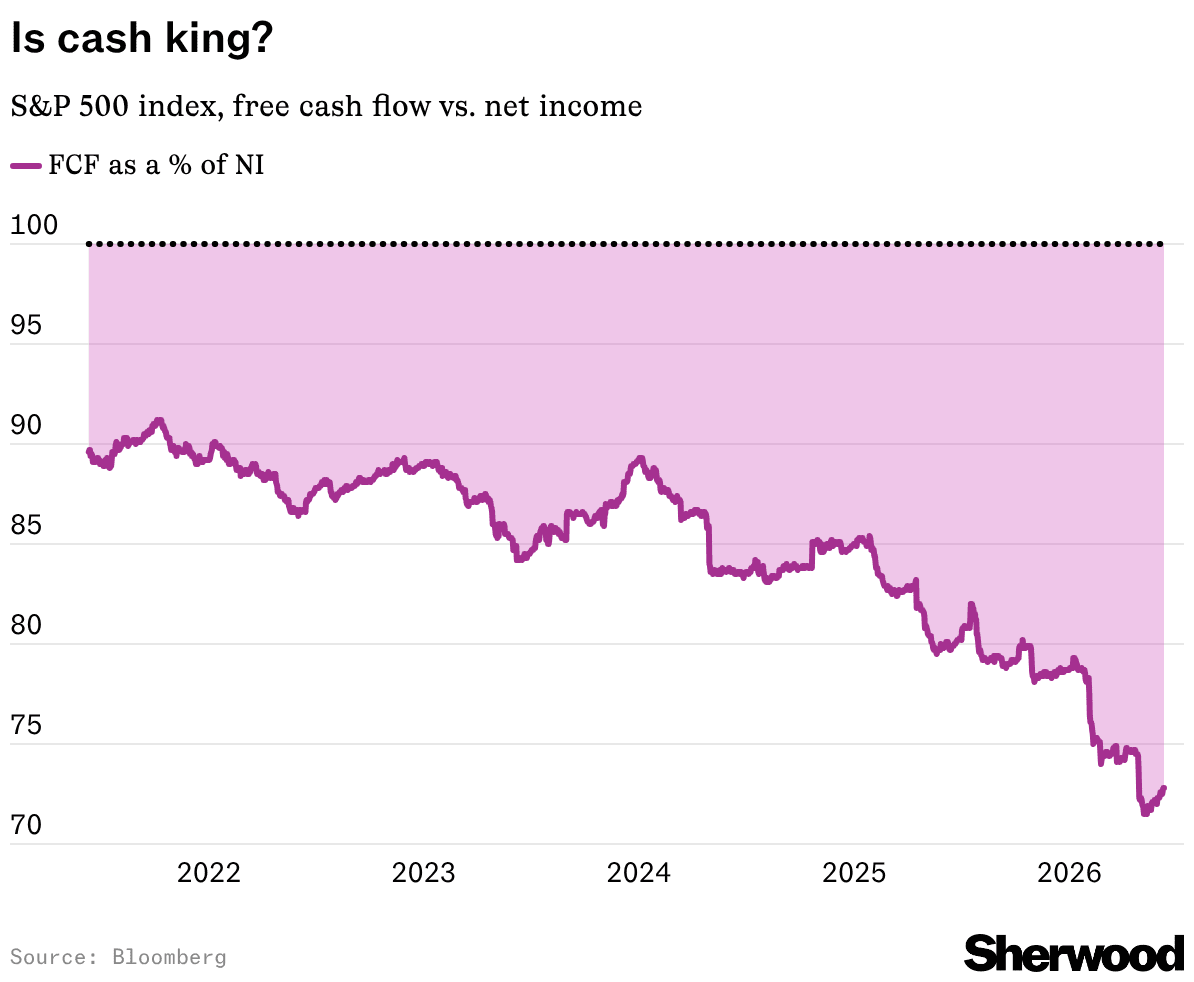

现金为王?标普500公司盈利“含金量”正在下降

2026-06-16 04:05

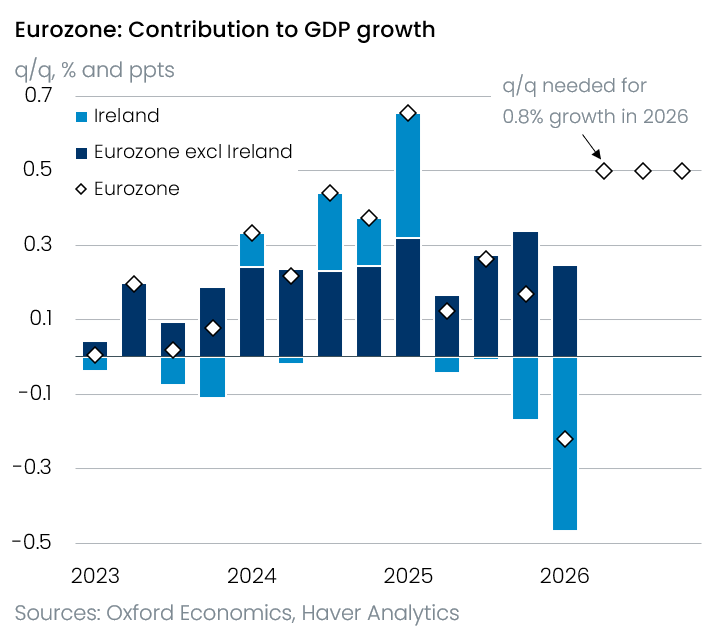

欧元区经济增长的“爱尔兰效应”

2026-06-12 05:45

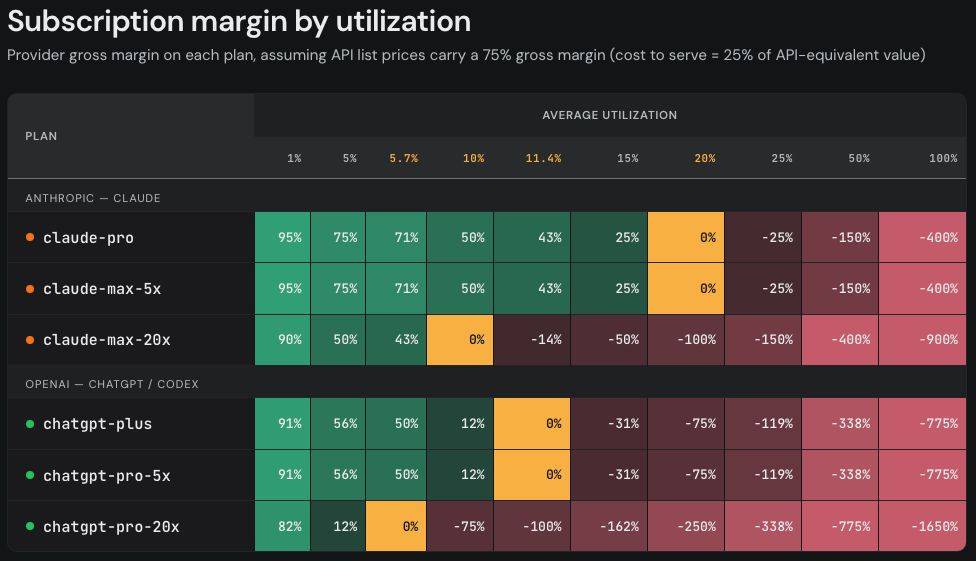

AI订阅服务的盈利模式:使用率决定利润

2026-06-12 05:44

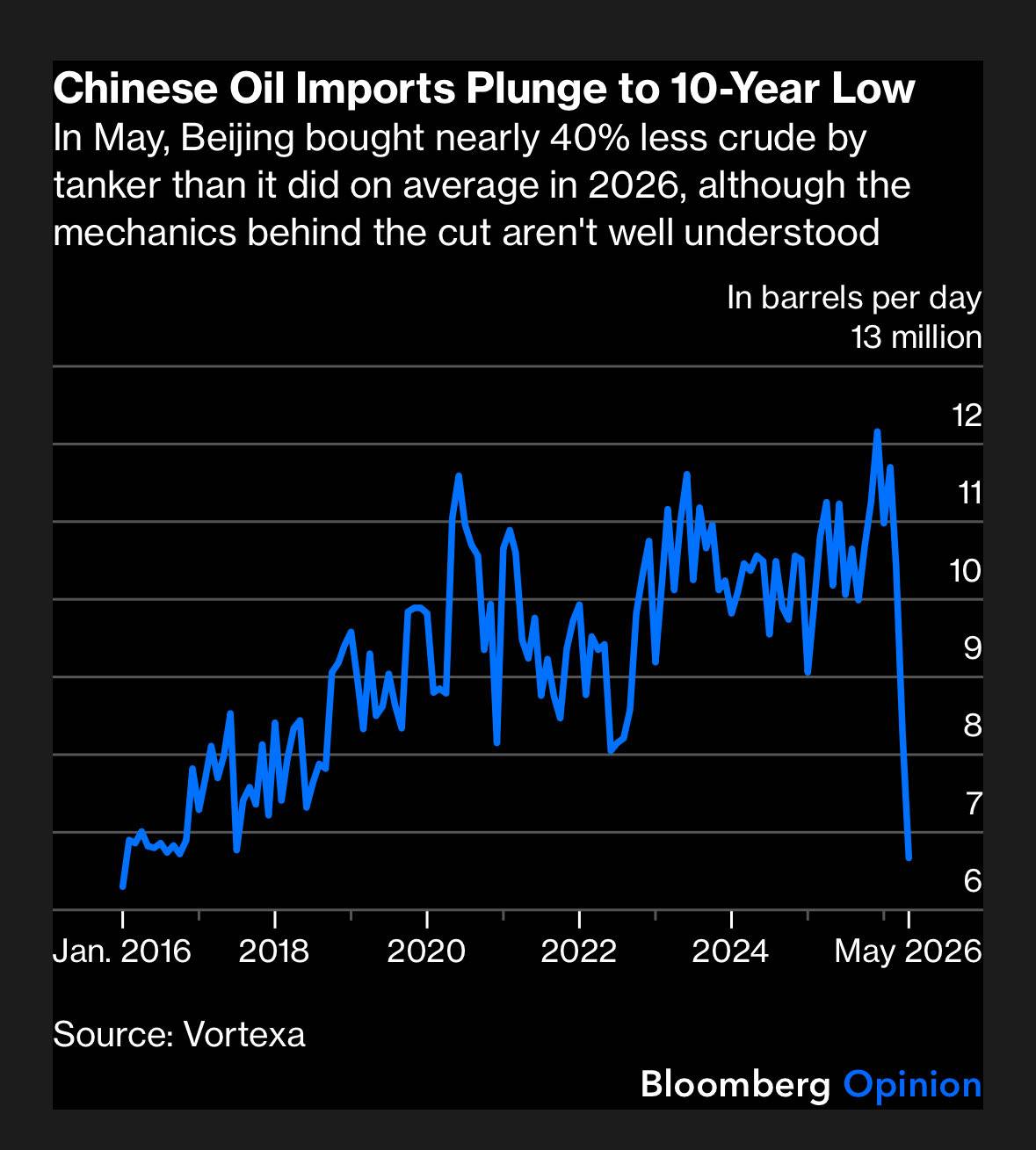

中国石油进口量暴跌至十年新低

2026-06-12 05:44

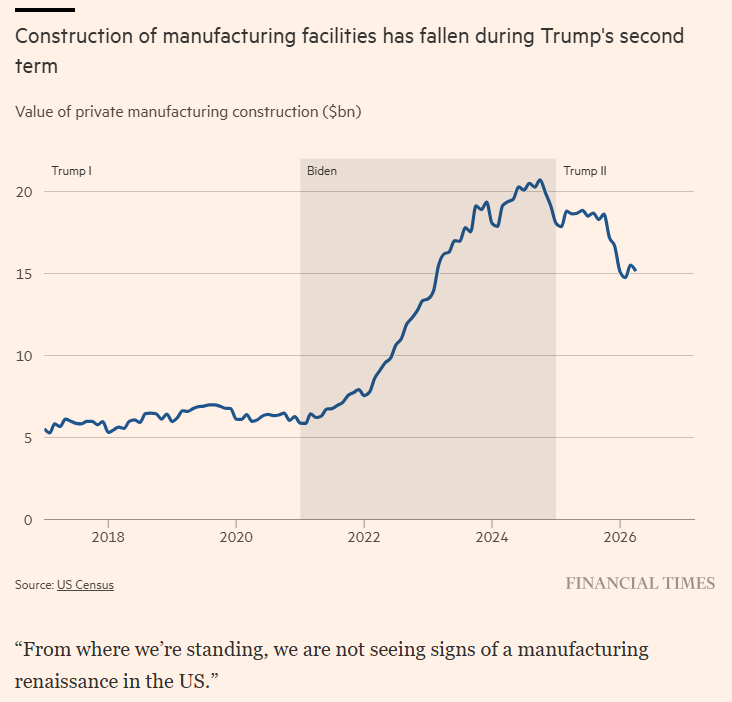

美国制造业建设投资趋势变化

2026-06-12 05:43

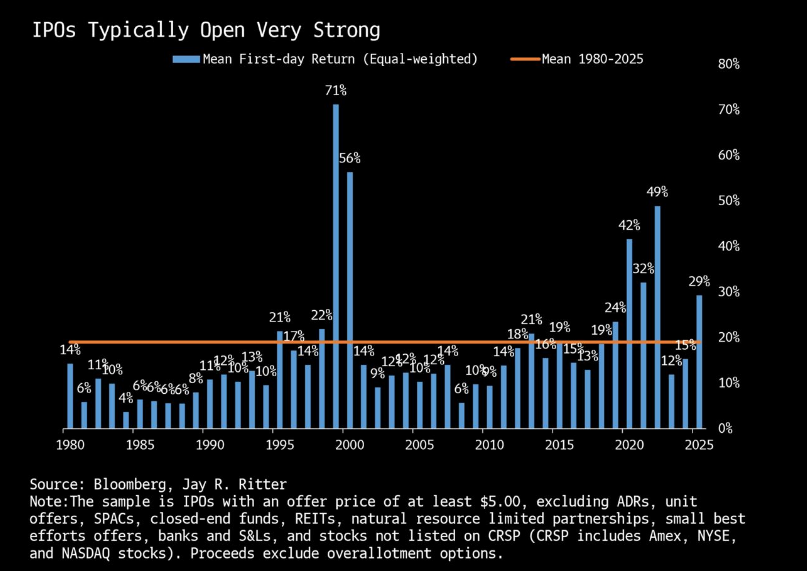

回顾历史:新股上市首日的回报有多高?

2026-06-12 05:42

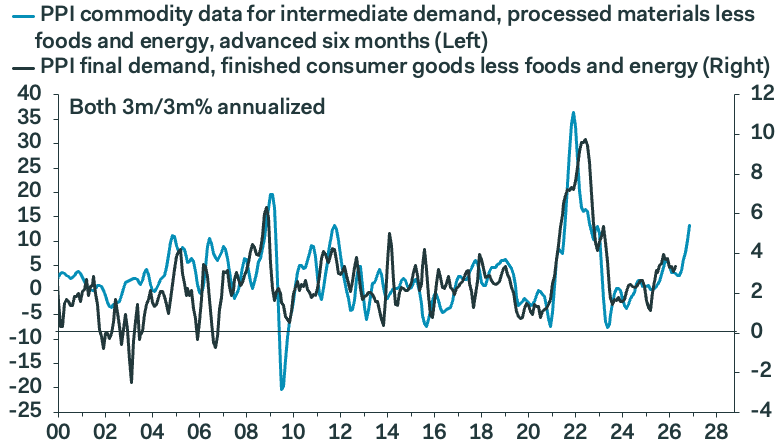

通胀的先行指标:中间产品价格变化领先最终消费品六个月

2026-06-12 05:42

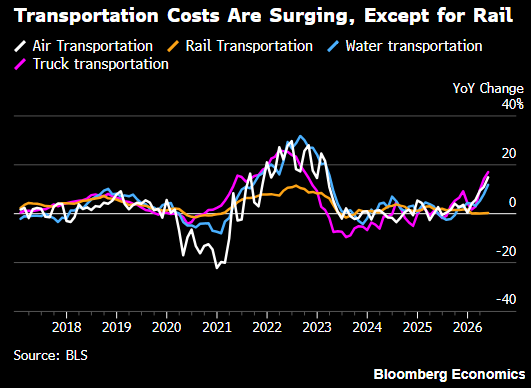

运输成本飙升,唯有铁路例外

2026-06-12 05:41

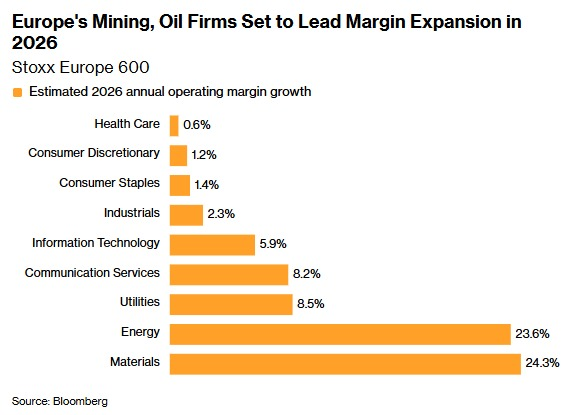

2026年欧洲各行业利润率增长预测

2026-06-12 05:41

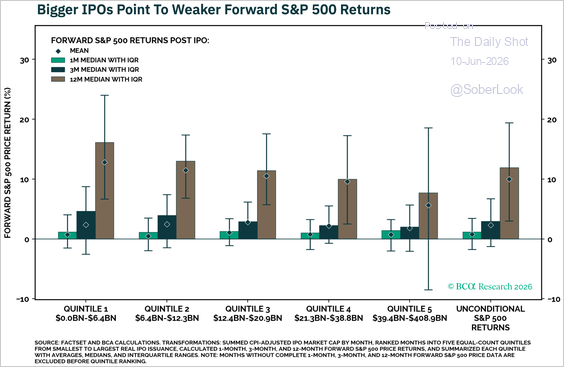

IPO市场的热度与未来股市回报的关系

2026-06-12 05:40

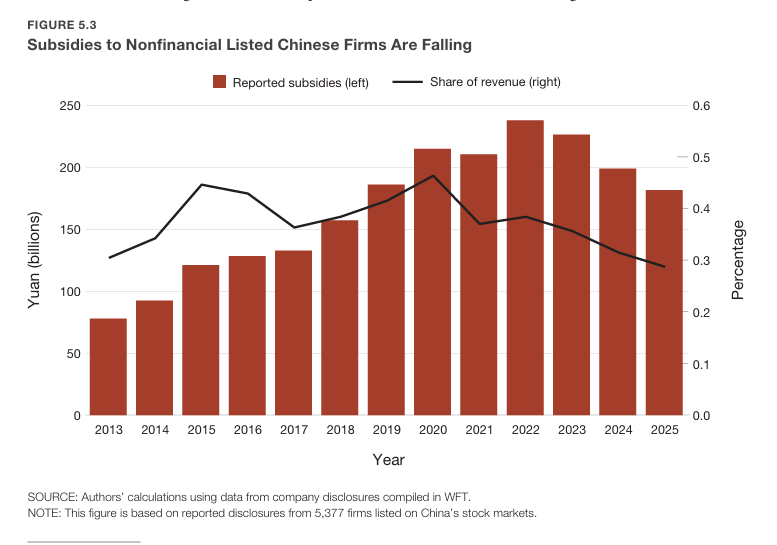

中国非金融上市公司补贴呈下降趋势

2026-06-12 05:40

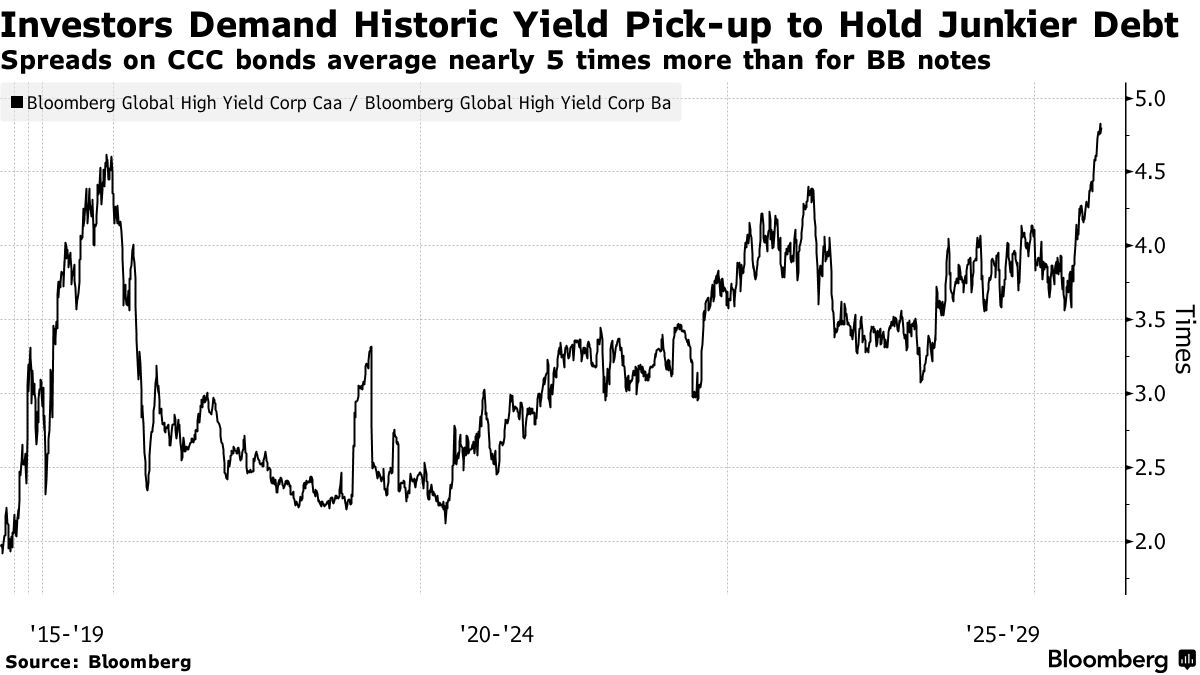

风险厌恶情绪飙升:投资者对最劣质债券要求创纪录的风险补偿

2026-06-12 05:39

大型IPO或预示未来股市回报走弱

2026-06-11 07:32

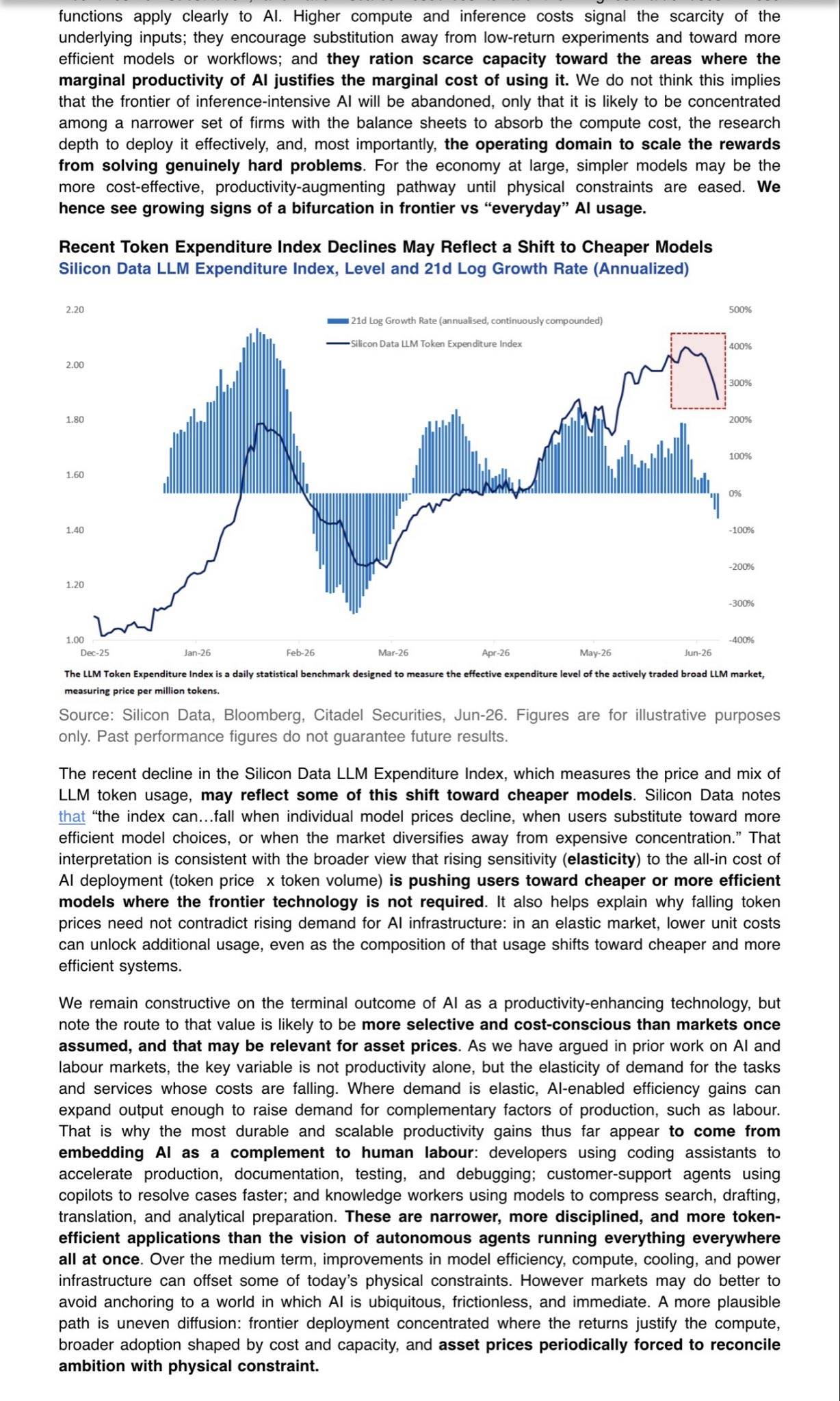

AI消费指数解读:市场从追求最强转向讲究性价比

2026-06-11 07:29

AI成本考量:市场正从追求顶尖模型转向高性价比方案

2026-06-11 07:29

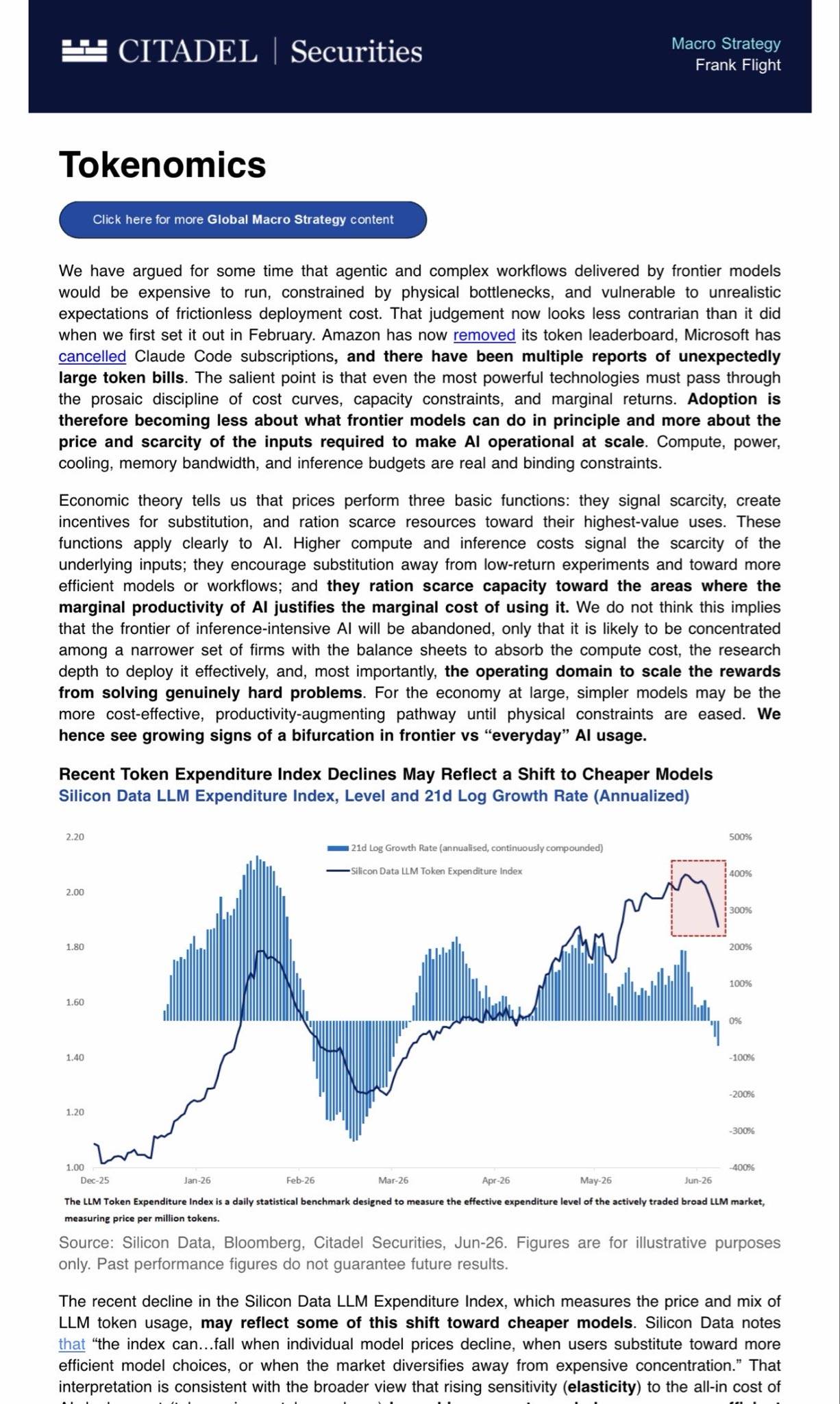

全球政府借贷飙升,创上半年历史新高

2026-06-11 07:28

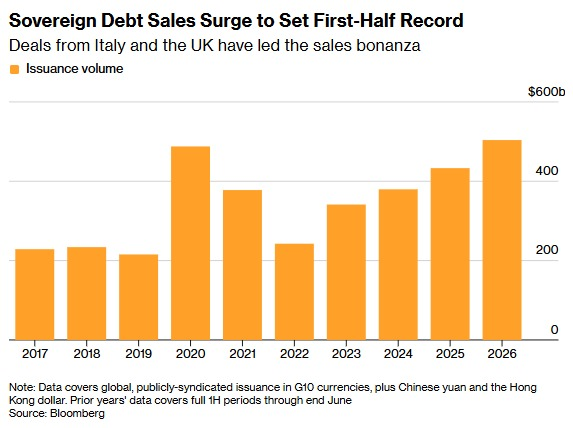

中东战事引担忧:日本企业加薪恐受阻

2026-06-11 07:27

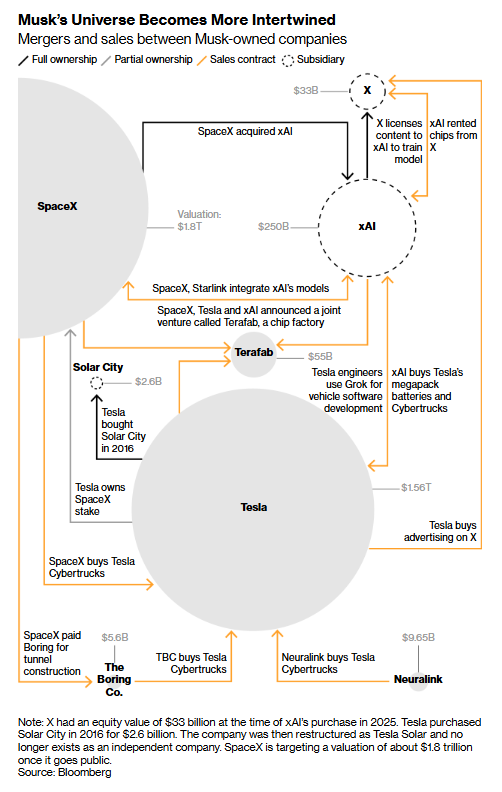

马斯克的商业帝国:一张相互交织的利益网络

2026-06-11 07:27

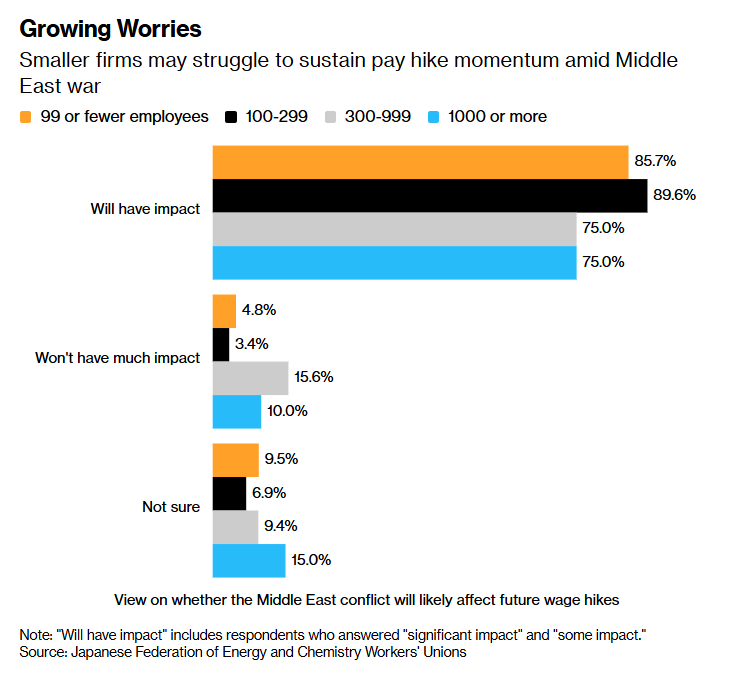

现金为王?标普500公司盈利“含金量”正在下降

加载中...

这张图表展示了美国标普500指数成分公司的一项关键财务指标:自由现金流(FCF)占净利润(NI)的百分比。简单来说,“净利润”是公司账面上的利润,而“自由现金流”是公司扣除运营和投资开销后,真正拿到手的、可以自由支配的现金。因此,这个比率常被用来衡量公司盈利的“含金量”或“质量”。图表中的紫线显示,从2022年到2026年(包含预测),这个比率呈现出明显的下降趋势,从大约90%一路下滑至接近70%的水平。这一下降趋势暗示,尽管标普500公司可能仍在报告盈利,但它们将这些账面利润转化为实际现金的能力正在减弱,这可能是一个信号,表明企业的盈利质量正在下降,或者它们正面临更大的资本支出压力。

2026-06-16