加载中...

首页

资讯流

快讯

纪要及实录

图片流

投研

行业

企业报告

资管

文献

全部投研

新会话

我的收藏

历史会话

全部观点

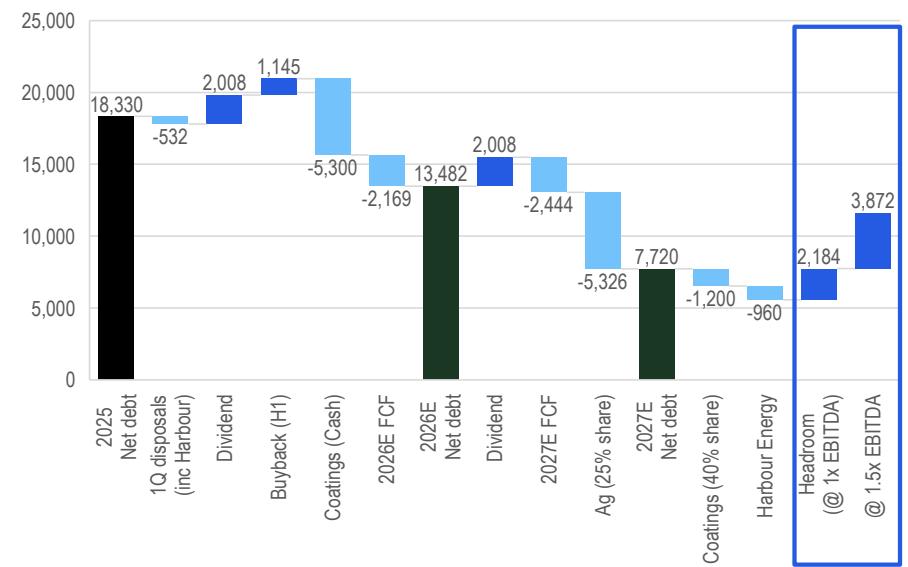

巴斯夫回购潜力大吗

花旗维持巴斯夫“买入”评级,目标价58欧元。报告认为2027年盈利预期易于实现,随着涂料业务出售完成,净债务降至2倍EBITDA以下,重启回购潜力大。当前估值处于历史均值,欧盟潜在保护主义政策或成上行催化剂。

公司

2026/07/18公司

巴斯夫

韩国央行开启加息周期

韩国央行7月一致加息25基点至2.75%,为2023年1月以来首次。决策基于高于目标的通胀、AI驱动的强劲增长及金融稳定风险。预计未来仍有两次加息,或在10月及明年1月,但非连续进行。

宏观

2026/07/18经济

央行政策

锂市去库存进行时

花旗研报指出,上周碳酸锂均价跌至15.1万元/吨,总库存下降3%至8.96万吨,市场渐趋再平衡。随着8月新电池产能上线支撑去库存,以及JXW矿山预计2026年贡献35-40千吨LCE,该行维持下半年锂市积极观点。

公司

2026/07/18行业

电池

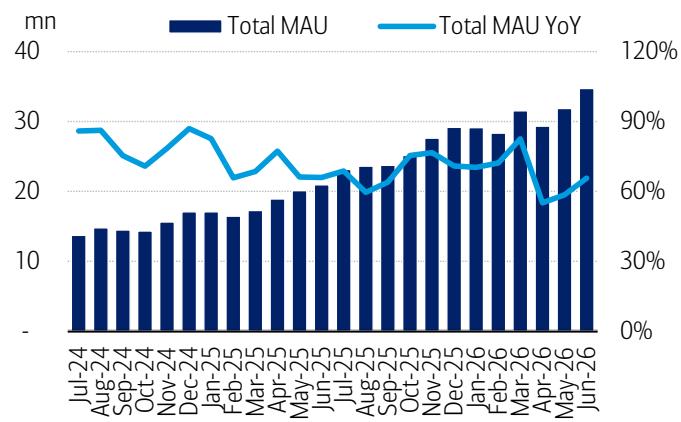

电商流量分化携程海外狂飙

6月中国线上实物零售销售同比增3.9%,但Q2整体增速放缓至2.3%。平台表现显著分化,拼多多DAU同比增3%,而淘宝、京东同比降2%。携程受益海外扩张,全球MAU同比激增66%;Temu全球MAU虽降2%,但在美国市场仍实现83%的高增长。

行业

2026/07/18行业

零售与消费

野村外汇交易新策略

野村倾向美元走软但确信度不高,建议做空USD/CNH至6.55,做多EUR/KRW至1,760。G10方面高确信度做空GBP/NZD至2.25,亚洲利率方面维持支付印度5年期NDOIS,目标收益率6.50%。

宏观

2026/07/18外汇

全球经济

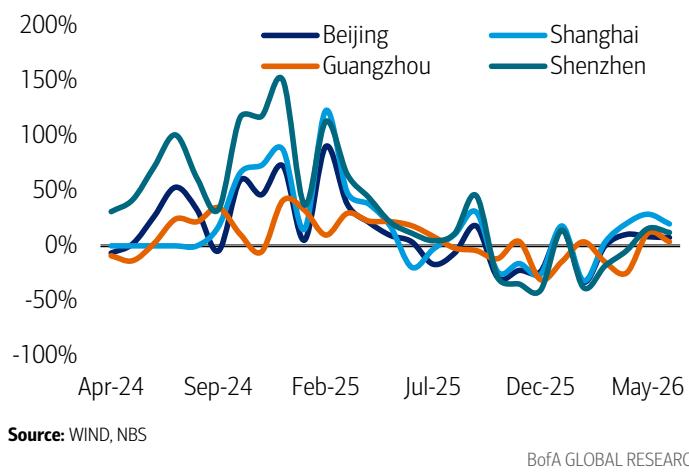

中国楼市一线回暖全国仍待观察

美银美林指出中国楼市呈现分化态势,京沪二手房库存显著下降显示一线企稳迹象,但全国销售仍在下滑,预计整体呈浅U型走势。同时韩国央行因通胀压力启动加息周期,新加坡Q2 GDP超预期增长。

宏观

2026/07/18亚洲经济

中国经济

AI狂飙撞上电网瓶颈

瑞银研报指出,PJM数据显示数据中心导致美国最大电网成本增加超60%,纽约州已实施全美首个新建大型数据中心一年禁令。尽管Meta将路易斯安那数据中心投资增至超500亿美元且日本拟购2.75万枚英伟达芯片,但电力基础设施的制约正成为AI扩张的新变量。

行业

2026/07/18行业

科技

GSK新药折戟影响几何

葛兰素史克宣布止咳药Camlipixant III期临床未达主要终点并停止开发。花旗指出虽结果令人失望,但该资产仅占2035年营收预测的1%,相关风险已在股价中充分反映。

公司

2026/07/18公司

葛兰素史克

花旗看好德州仪器周期复苏

花旗研报看好德州仪器(TXN)受益于周期复苏及数据中心电源份额增长,维持买入评级。预计AMD将在AI大会展示MI455X加速器,确立GPU第二来源地位。英特尔(INTC) Q2营收/EPS预估分别为$144亿/$0.24,超共识,得益于CPU需求回暖。

公司

2026/07/17科技

半导体

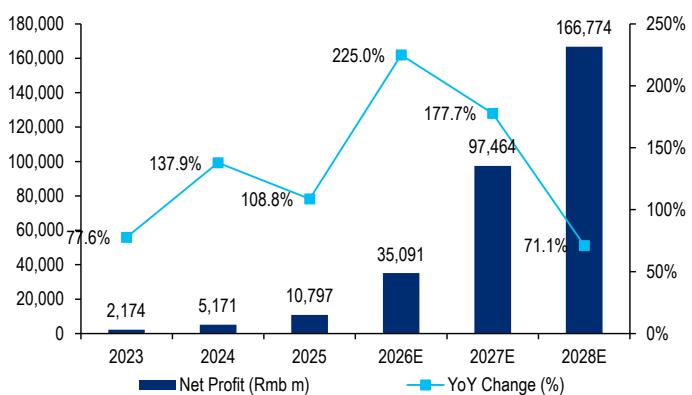

中际旭创净利三年翻几番

花旗维持中际旭创全球光互联龙头地位判断,预计2025年其市场份额达21.2%居全球第一。受益于AI资本开支增长及1.6T/3.2T产品迭代,公司2025-2028年净利润复合年增长率预计高达149%,2028年净利率有望升至36.5%。

公司

2026/07/17公司

中际旭创

花旗重申三家电股买入

花旗维持华明装备、上海电气及威胜控股的买入评级,虽覆盖分析师变更但核心观点不变。其中看好华明装备的海外销售及中东产线布局,上海电气受益于海外燃机订单及核电增长,威胜控股则受配电业务及海外智能电表销售驱动。

公司

2026/07/17公司

中国

AI基建狂飙背后的电网隐忧

瑞银指出AI基础设施扩张面临新挑战,纽约州暂停新建大型数据中心一年,PJM数据显示数据中心导致电网成本激增60%。尽管Meta将路易斯安那州投资增至500亿美元且日本拟购2.75万枚英伟达芯片,但电力瓶颈与政策监管正成为制约AI硬件发展的关键变量。

行业

2026/07/17行业

科技

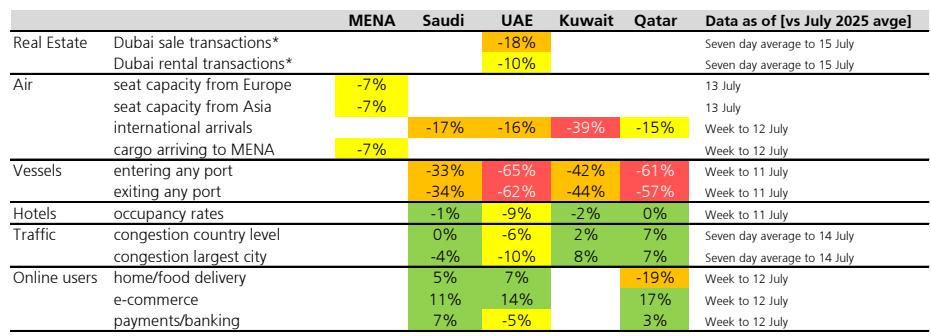

中东经济韧性如何

瑞银报告指出MENA地区经济展现韧性,迪拜房地产交易降幅收窄,航空运力逐步恢复,霍尔木兹海峡通航正常。维持对Saudi National Bank、First Abu Dhabi Bank等金融股及ADNOC Drilling等能源股的买入评级,看好区域复苏前景。

宏观

2026/07/17股票策略

全球经济

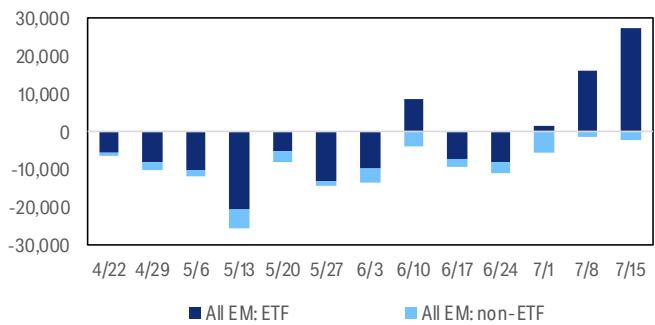

全球资金正抢筹中国ETF

花旗研报显示,截至7月15日当周全球股票基金净流入558亿美元,其中新兴市场获250亿美元流入。中国ETF表现亮眼,单周吸金162亿美元并连续两周净流入,韩国及中国台湾ETF亦获增持,但需注意中国台湾本地市场外资呈现净流出状态。

策略

2026/07/17多资产策略

资金流

AI繁荣终结谁先扛不住

野村证券指出AI繁荣终结情景日趋复杂,科技股盈利未能有效转化为股价上涨。美股内部出现分化,半导体与MAG7走弱而软件板块相对坚挺,日本股市受此拖累,债市亦受负面冲击。尽管外资近期净买入日本股债,但多为股息再投资,未来两周美科技巨头财报将带来较高市场不确定性。

宏观

2026/07/17日本经济

经济

中国人形机器人产量要爆

德意志银行指出全球人形机器人市场加速,中国2026年产量预计超10万台,远超预期。美国Agility Robotics拟通过SPAC上市,目标将成本降至3万美元。看好恒立液压、双环传动等零部件商及特斯拉等OEM厂商。

行业

2026/07/17行业

工业

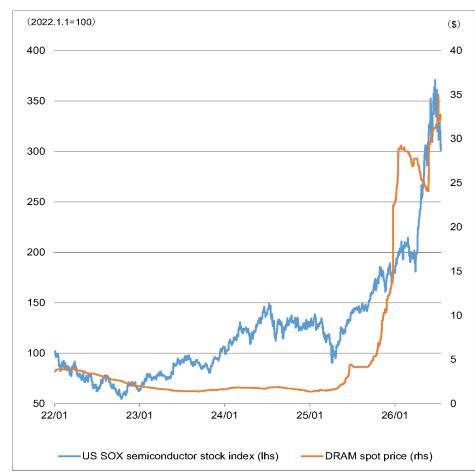

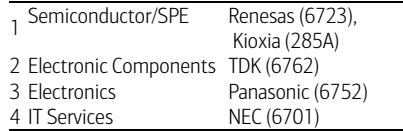

美银押注日本半导体双雄

美银美林将日本半导体及SPE板块列为首选,重点推荐瑞萨电子与铠侠。预计2026年云资本支出同比大增78%,瑞萨数据中心业务占比提升有望收窄估值折价,铠侠则受益于NAND价格稳定及LTA引入。

行业

2026/07/17日本科技

半导体

美银预判美联储明年连加息三次

美银美林上调美联储加息预期,预计2026年将加息三次至4.25%-4.50%,10年期美债收益率目标升至4.50%。受此及AI资本流入支撑,短期看好美元,建议对冲非美元敞口。日本央行鹰派转向引发全球利率上行风险,建议支付固定利率对冲。

宏观

2026/07/17全球经济

经济